Kaasumarkkinakatsaus Q3 2025

Kolmas vuosineljännes oli geopoliittisiin jännitteisiin nähden rauhallinen

- Q3:n hintavaihtelut pieniä

- Heikompi kysyntä Aasian markkinoilla helpotti Euroopan varastohuolia

- Baltia–Suomi-markkinakehitys vahvistaa alueellista integraatiota

- Loppuvuoden kaasunäkymät: Eurooppa valmiina talveen

Kolmannen vuosineljänneksen volatiliteetti oli alhainen

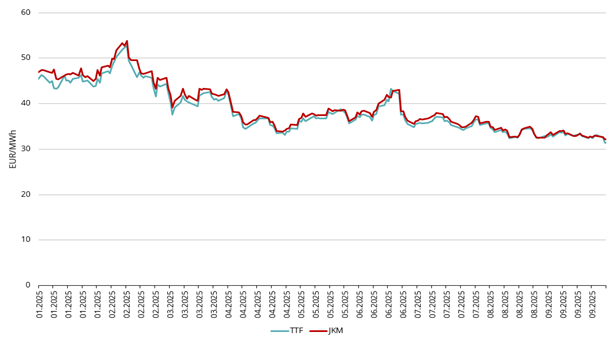

Vaihtelevan kevään jälkeen TTF:n tulevan kuukauden hinnat rauhoittuivat vuoden kolmannella neljänneksellä, vaikka ne säilyttivätkin odotettua korkeamman pohjatason. Tämä heijastaa hintojen nousua talvelle ja mahdollista kilpailua LNG-rahtien hankinnasta. Vuoden 2025 kolmannella neljänneksellä hinnat laskivat tasaisesti, kun TTF:n etukuukauden futuurit avautuivat heinäkuun alussa noin 33,25 €/MWh tasolla ja painuivat syyskuun loppuun mennessä alle 31,50 €/MWh.

Kuva 1: Kuvio SEQ / ARABOC 1. Kaasun hinnat, Refinitiv

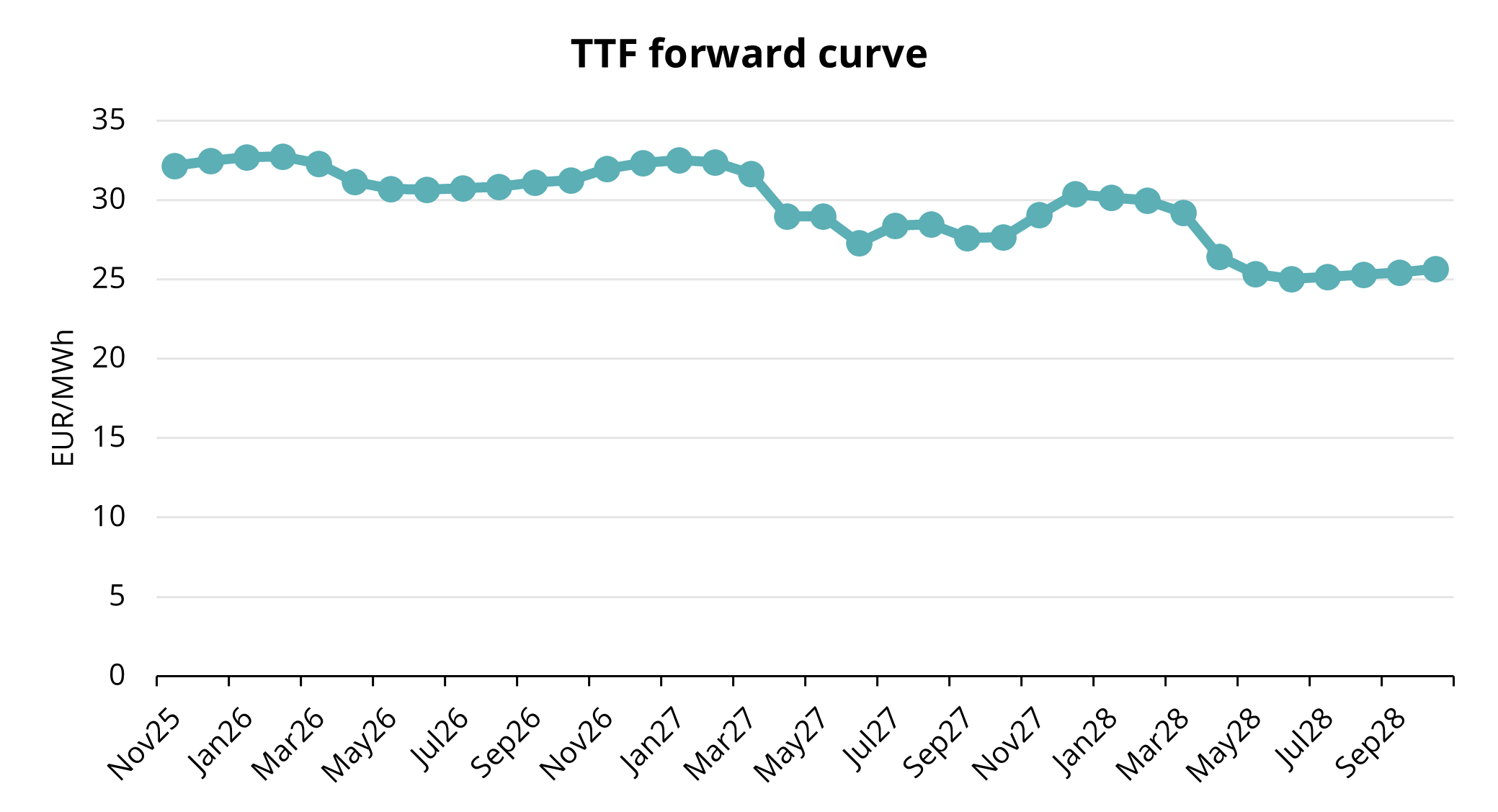

ICE Endex TTF -etukuukauden keskihinta kolmannella neljänneksellä oli 33,01 €/MWh, Marraskuun 2025 futuurisopimukset päättyivät 31,41 €/MWh syyskuun 30. päivä (kuvio 1). Kaasun futuurikäyrä on lähikuukausina melko tasainen, ja talvikuukaudet liikkuvat noin 33 €/MWh tasolla (kuva 2).

Kuva 2: TTF-futuurikäyrä, Refinitiv

Kanadan ensimmäisen LNG-vientihankkeen käynnistyminen Tyynenmeren rannikolta oli yksi kolmannen kvartaalin tärkeimmistä virstanpylväistä. Kanadan ensimmäinen laajamittainen LNG-laitos mahdollistaa uuden vientikanavan Pohjois-Amerikan kaasulle. Ensimmäiset toimitukset lyhentävät matka-aikoja Aasiaan verrattuna USA:n Meksikonlahden satamiin. Vaikka alkuvaiheen volyymi on pientä, tuotantomäärän odotetaan kasvavan vuonna 2026. Euroopalle kehitys on strategisesti tärkeää, sillä se tukee odotettua pohjoisamerikkalaisen tarjonnan kasvua ja odotetusti helpottaa globaalia niukkuutta vuoden 2026 puolivälin jälkeen.

Samoihin aikoihin otsikoihin nousi uutinen pakotteiden alaisesta, Arctic LNG 2 -hankkeeseen kuuluvasta venäläisestä LNG-lastista, joka toimitettiin Kiinan Beihaihin. Arctic LNG 2 -toimitukset Kiinaan jatkuivat koko neljänneksen ajan ja niin odotetaan jatkuvan myös vuoden viimeisellä neljänneksellä. Tämä osoittaa, että osa venäläisestä nesteytetystä maakaasusta tavoittaa yhä Aasian ostajat – huolimatta länsimaiden pakotteista ja logistisista esteistä. Venäläisten LNG-lastien päätyminen Aasiaan vapauttaa Yhdysvaltojen ja Atlantin altaan toimituksia Euroopan markkinoille, vaikka se samalla hankaloittaa maailmanlaajuisen LNG-kaupan läpinäkyvyyttä ja jäljitettävyyttä.

Euroopan unioni ilmoitti aikovansa kieltää venäläisen nesteytetyn maakaasun tuonnin Eurooppaan vuodesta 2027 alkaen, mikä on merkittävä poliittinen päätös. Vaikka venäläisen putkikaasun toimitukset Eurooppaan ovat romahtaneet vuoden 2022 jälkeen, LNG-tuonti on jatkunut pieninä määrinä siitä huolimatta. Kielto tuskin aiheuttaa merkittävää hintojen nousua, sillä vuoteen 2027 mennessä Yhdysvalloista, Qatarista, Afrikasta ja Kanadasta odotetaan olevan riittävästi laivakapasiteettia ja korvaavaa tarjontaa Eurooppaan. Käytännössä tämä päätös muuttaa kauppareittejä, mutta ei vähennä tarjontaa:

- Venäläinen LNG ohjataan enenevissä määrin Aasiaan, erityisesti Kiinaan ja Intiaan.

- Tämä vapauttaa enemmän Yhdysvaltojen ja Atlantin altaan LNG:tä Euroopan tarpeisiin.

- Lopputuloksena on globaalien kauppavirtojen uudelleenohjaus, ei kokonaistarjonnan väheneminen.

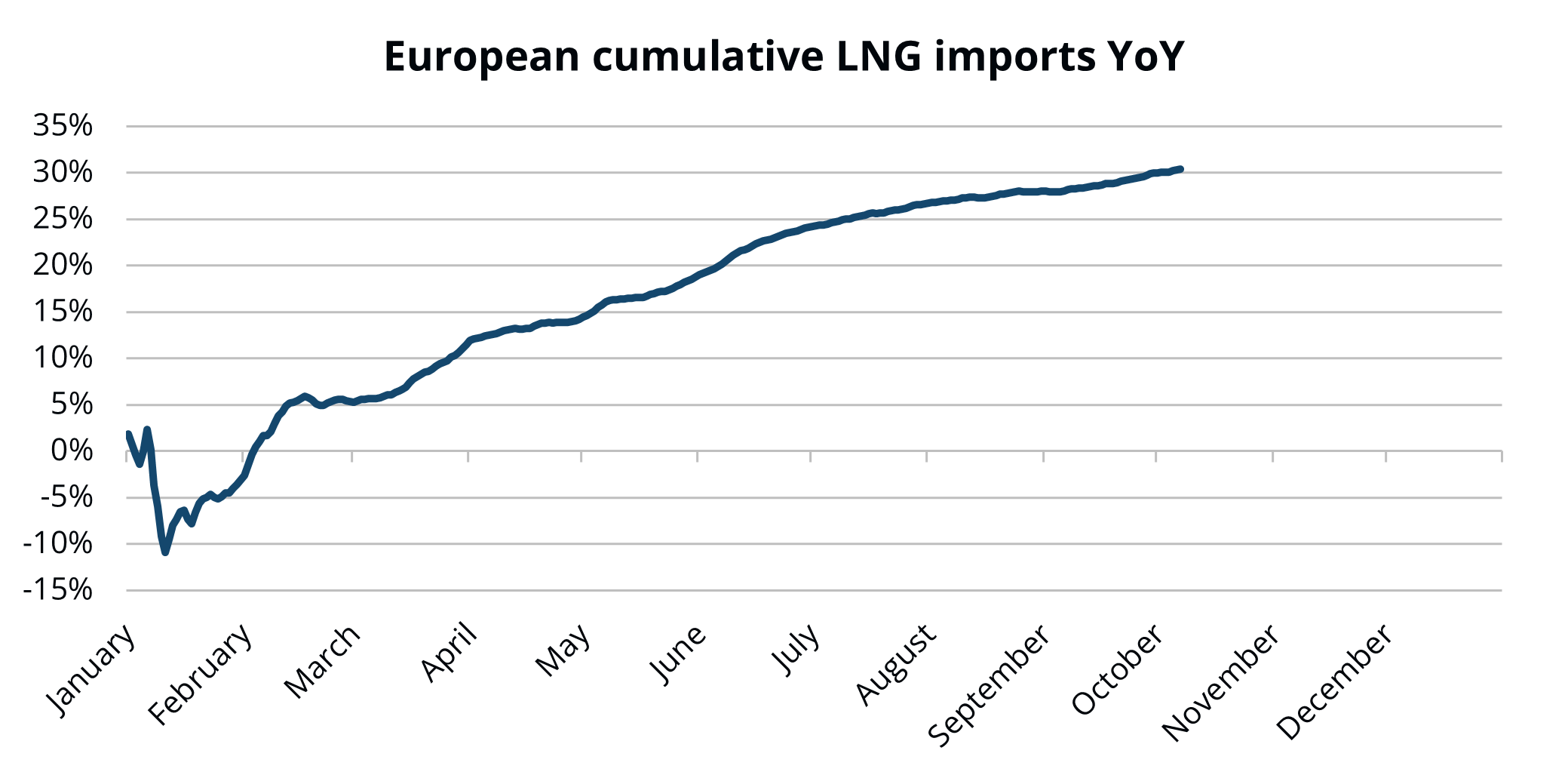

Heikko Aasian kysyntä helpotti Euroopan varastohuolia

Aasian ja erityisesti Kiinan LNG-kysyntä pysyi yllättävän vaimeana koko kuluneen vuosineljänneksen ajan. Kiinan LNG-tuonti laski jyrkästi (monien raporttien mukaan yli 20 % vuoden takaiseen verrattuna), mikä johtui teollisuuden vaimenemista ja kotimaisen kaasun korvaavasta käytöstä. Japani ja Etelä-Korea pysyttelivät vakailla tuontitasoilla, mutta eivät vetäneet merkittävästi lasteja pois Euroopasta.

Kuva 3: Euroopan kumulatiivinen LNG-tuonti vuosivertailussa

Heikomman Aasian kilpailun myötä Euroopan LNG-tuonti kasvoi selvästi verrattuna edellisvuoden vastaavaan ajanjaksoon, mitä tukivat vahva varastojen täyttötarve ja vähenevät putkikaasuvaihtoehdot. Hintasuhteet suosivat järjestelmällisesti Euroopan purkuja Aasian ohjausten sijaan. Kvartaalin loppuun mennessä Eurooppa oli tuonut lähes 30 % enemmän LNG:tä vuoden yhdeksän ensimmäisen kuukauden aikana verrattuna vuoteen 2024 (katso kuvio 3).

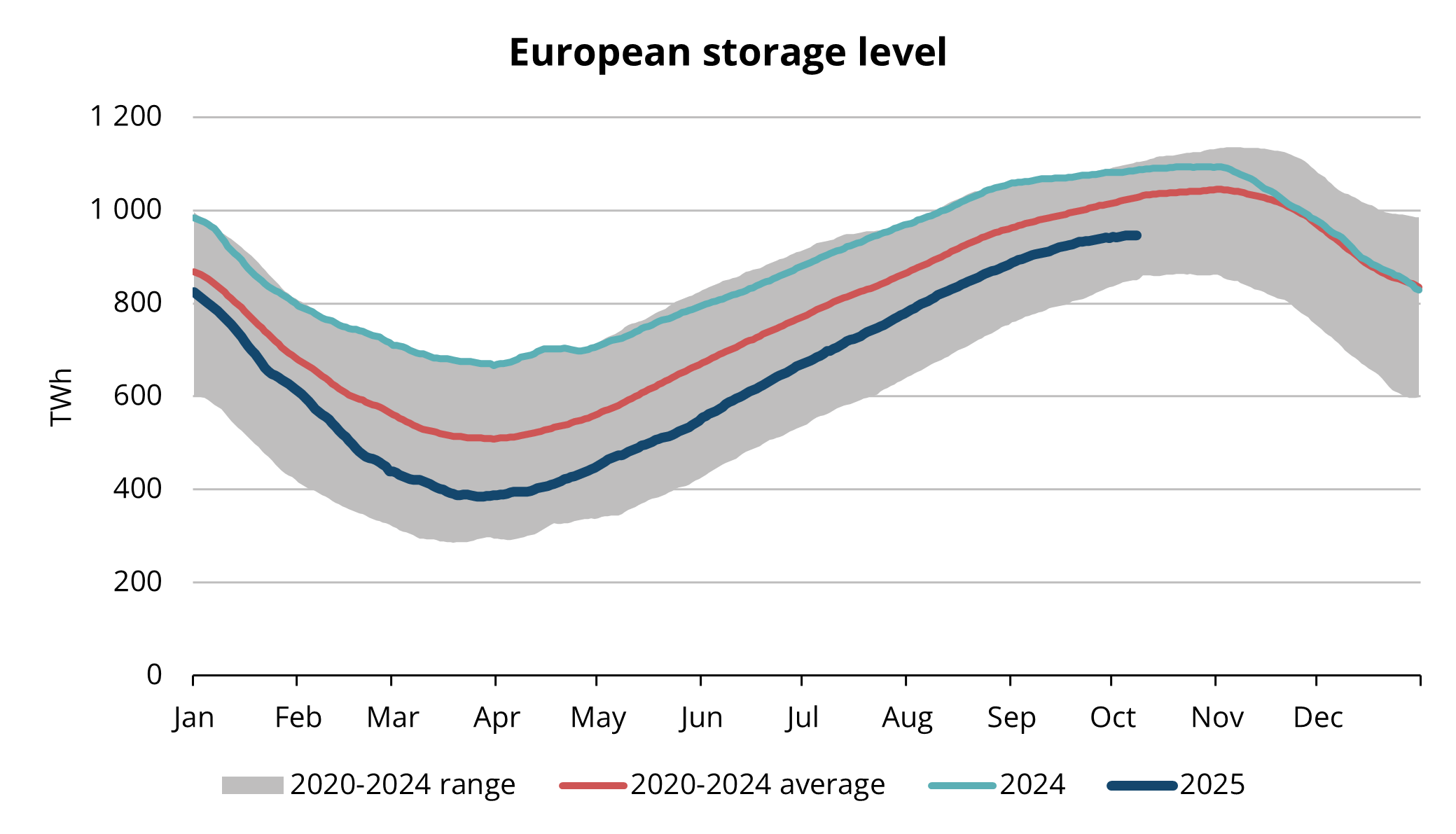

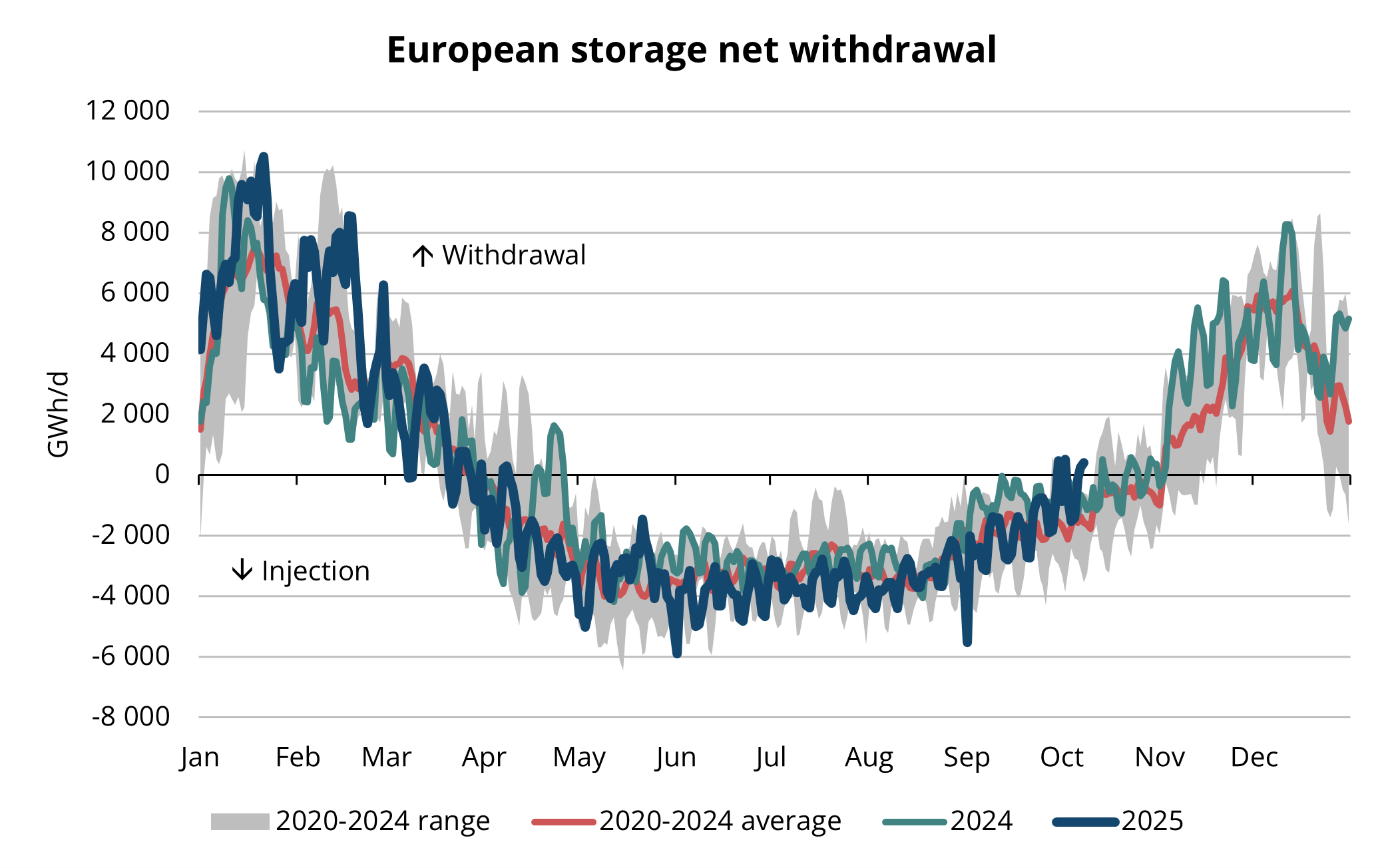

Varastointikausi alkoi selvästi vuoden 2024 lukemia ja viiden vuoden keskiarvoa alemmalta tasolta. Vahvat LNG-virrat mahdollistivat kuitenkin korkean varastointivauhdin, ja Eurooppa aloitti syyskauden odotettua paremmilla varastotasoilla, mikä helpotti markkinoiden huolta ja hillitsi hintapiikkien riskiä. Varastot ovat kuitenkin vain puskurijärjestelmä, eivät varsinainen korvaava ratkaisu. Pitkä kylmä kausi tai laajamittaiset infrastruktuurihäiriöt voivat koetella järjestelmän rajoja tulevan talven aikana.

Kuva 4: Euroopan kaasuvarastojen tilanne, 2020-2025, AGSI+

Kuva 5: Kausivaihtelu kaasun varastoinnissa ja poistossa Euroopassa, 2020–2025, AGSI+

Baltian ja Suomen markkinakehitys vahvistaa alueellista integraatiota

Syyskuussa otettiin merkittävä askel alueellisen kaasumarkkinan yhdistämisessä, kun Baltian–Suomen kaasumarkkina-alue avattiin virallisesti Euroopan energiapörssissä (EEX). Tämä merkitsee siirtymistä aiemmalta GetBaltic-alustalta kohti laajempaa, EU-tasoista integraatiokehystä. Lanseeraus parantaa läpinäkyvyyttä, likviditeettiä ja rajat ylittävää tehokkuutta, jonka lisäksi se tuo FinBalt-alueen lähemmäs keskieurooppalaisia solmukohtia. Vaikka kaupankäyntivolyymit ovat toistaiseksi maltillisia, osallistumisen odotetaan kasvavan, kun energiayhtiöt ja kauppiaat sopeutuvat uuteen järjestelmään ja ottavat käyttöönsä EEX:n suojaus- ja selvitystyökaluja.

Liettuan Klaipėdan LNG-terminaali otti käyttöön uudenlaisen virtuaalisen biometaanin nesteytyspalvelun. Järjestelmässä verkkoon syötetty biometaani voidaan sertifioida ja ”kytkeä” LNG-uudelleenlastauksiin, mikä mahdollistaa biometaanipohjaisen LNG:n viennin tai laivapolttoainekäytön. Tämä mahdollistaa, että uudelleenlastatut LNG-erät voivat sisältää uusiutuvan alkuperän takuun ensimmäistä kertaa tällä alueella ja avaa kokonaan uuden markkinasegmentin niin sanotulle ”vihreälle LNG:lle”. Järjestelmä perustuu book-and-claim-malliin, jossa alkuperä voidaan todentaa ja sertifioida jäljitettävästi ilman, että biometaania tarvitsee fyysisesti nesteyttää. Klaipėdalle tämä mahdollistaa lisää joustavuutta ja vahvistaa terminaalin asemaa alueellisena solmukohtana. Jonka lisäksi se tukee EU:n uusiutuvien kaasujen integrointitavoitteita.

Q4-kaasunäkymät: Eurooppa valmistautuu talveen, mutta riskit pysyvät

Sää on edelleen kaasun hinnan merkittävin määrittäjä Euroopan siirtyessä kohti tulevaa lämmityskautta. Kova pakkastalvi vaatii voimakasta varastojen käyttöä ja LNG-joustoa vuoden viimeisellä kvartaalilla. Vaikka varastotilanne on tällä hetkellä hyvä, pidempi kylmä jakso tai toimitushäiriöt voisivat nopeasti laskea varastotasoja. Myös kaasun poisto- ja siirtokapasiteetti, jakeluverkoston pullonkaulat tai infrastruktuurihäiriöt voivat aiheuttaa painetta, vaikka varastojen tilanne olisikin hyvä. Useat tutkimukset arvioivat, että kovan talven myötä TTF:n hinnat voisivat nousta yli 40 €/MWh, kun taas leuto talvi voisi painaa hinnat alle 30 €/MWh.

LNG-puolella tarjonnan jousto on vähäistä talven lähestyessä. Huoltokatkot, tekniset viat tai vientirajoitukset (esim. Yhdysvalloissa, Qatarissa, Afrikassa) voivat kiristää markkinaa lyhyellä aikavälillä. Uutta nesteytyskapasiteettia on tulossa markkinoille vuonna 2026, mutta vuoden viimeistä neljännestä hallitsee vielä rakenteellinen niukkuus. Jos Kiina tai muut Aasian taloudet elpyvät ja teollinen kysyntä kasvaa, osa lasteista voi ohjautua pois Euroopasta, mikä lisäisi paineita Euroopan LNG-hankintaan. Jos taas Aasian kysyntä pysyy vaisuna, ohjausriski on Euroopan markkinoilla pienempi ja nesteytetyn maakaasun saatavuus on parempi.

Nykymaailmassa kaasumarkkinoihin kohdistuu myös jatkuvia geopoliittisia ja infrastruktuuririskejä. Uudet iskut tai sabotoinnit kaasuputkiin, Venäjän hyökkäykset Ukrainan kaasuinfraan ja Lähi-idän jännitteet ovat kaikki selkeitä kaasun hintoihin vaikuttavia riskitekijöitä. Sotilaalliset iskut ja sabotaasiuhat vaikuttavat markkinatunnelmaan, vaikka fyysisiä toimituksia ei heti keskeytettäisikään.

Geopoliittisesta epävarmuudesta ja mahdollisesta talven aiheuttamasta hintavaihtelusta huolimatta Eurooppa aloittaa lämmityskauden vahvasta asemasta: kaasuvarastot on täytetty, LNG-toimitusreitit ovat monipuoliset ja markkinaintegraatio syvenee edelleen.