Kaasumarkkinakatsaus Q1 2026

Kylmyys ja geopoliittiset jännitteet ravistelivat Euroopan kaasumarkkinoita alkuvuonna.

- Sää, LNG-häiriöt ja geopoliittiset jännitteet nostivat kaasun hintaa

- Euroopan kaasuvarastot hupenivat nopeasti talven aikana

- Kaasumarkkinanäkymät vuoden toiselle neljännekselle: epävarmuus jatkuu, kun kaasuvarastojen täyttökausi alkaa

Sää, LNG-häiriöt ja geopoliittiset jännitteet nostivat kaasun hintaa

Vuoden 2026 ensimmäistä neljännestä leimasi Euroopan kaasumarkkinan selvä hintojen kiristyminen. Hintakehitystä ajoivat tavanomaista kylmempi sää, varastojen odotettua nopeampi käyttö sekä Lähi-idän geopoliittisen tilanteen kärjistyminen, joka heikensi maailmanlaajuista LNG-tarjontaa. Vuoden 2025 lopun verrattain tasapainoisesta markkinasta siirryttiin nopeasti aiempaa tiukempaan ja riskialttiimpaan ympäristöön.

TTF-kaasun lähimmän toimituskuukauden sopimuksen päätöshinta oli vuoden 2025 viimeisen neljänneksen lopussa 26,73 EUR/MWh, mutta tammikuun toisesta viikosta alkaen hinnat kääntyivät nousuun. Kuukauden aikana hinta nousi yli 33 EUR/MWh, eli yli 20 prosenttia vuoden lopun tasosta. Helmikuun lopussa markkina rauhoittui hetkellisesti.

Yksi keskeinen syy alkuvuoden nousulle oli sää. Tammi- ja helmikuu olivat tavanomaista kylmempiä ympäri Eurooppaa, mikä näkyi voimakkaasti myös Suomessa. Samaan aikaan heikko tuulivoimatuotanto lisäsi kaasulla tuotetun sähkön tarvetta.

Maaliskuun alussa markkinatilanne kärjistyi nopeasti, kun Yhdysvaltojen ja Iranin välinen konflikti kärjistyi ja Lähi-idän energiainfrastruktuuri joutui iskujen kohteeksi. Merkittävin vaikutus kohdistui Qatarin Ras Laffanin teollisuuskompleksiin, joka on yksi maailman tärkeimmistä LNG-keskuksista. Häiriöt LNG-tuotannossa sekä merikuljetusten vaikeutuminen, kuten Hormuzinsalmen sulkeutuminen, lisäsivät riskejä markkinalla varsin lyhyellä aikavälillä.

Kaasun hinnat reagoivat tilanteessa nopeasti: TTF front-month -sopimukset nousivat maaliskuussa yli 70 euroon/MWh, mikä oli korkein hintataso vuoden 2025 alun jälkeen. Vaikka hinnat tulitauon ilmoituksen jälkeen hieman laskivat, LNG-infrastruktuuriin kohdistuneet vauriot, kuljetusreitteihin liittyvät riskit ja tarjonnan epävarmuus pitävät markkinatilanteen edelleen kireänä.

Kuva 1. Kaasun hinnat, Refinitiv

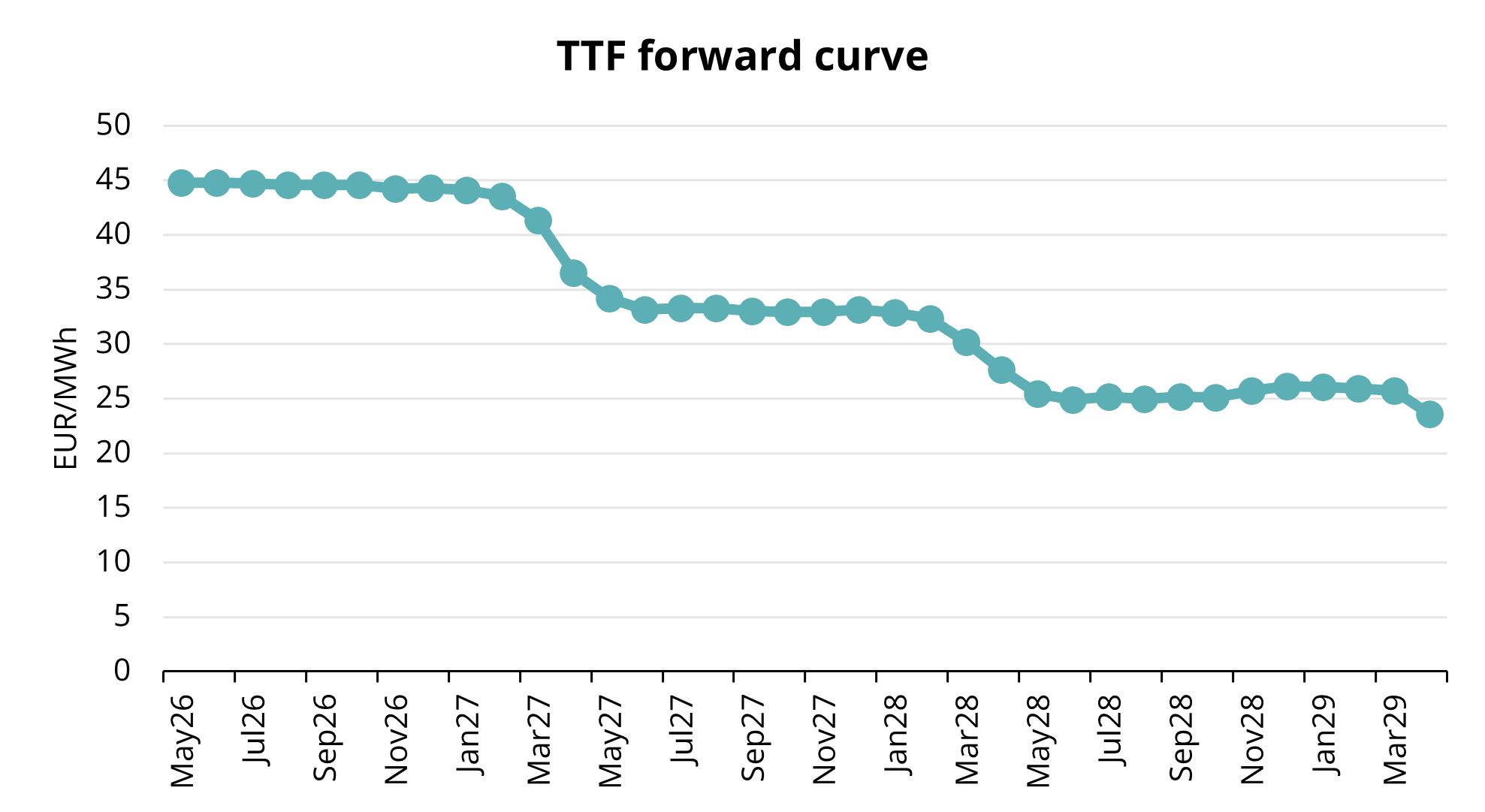

Kuva 2. TTF:n tulevan toimitusjakson hinnat, Refinitiv

Euroopan kaasuvarastot hupenivat nopeasti talven aikana

Euroopan kaasuvarastojen lähtötaso oli ennen talvea aiempia vuosia matalampi, mutta vahvat LNG-virrat ja vuoden 2025 lopun leuto sää pitivät tilanteen vakaana. Ensimmäisen neljänneksen aikana kysyntä kuitenkin kasvoi selvästi, ja varastoilla oli keskeinen rooli markkinan tasapainottamisessa. Tammikuussa varastoja käytettiin nopeammin kuin kertaakaan viimeisen viiden vuoden aikana, ja neljänneksen lopussa varastotasot olivat painuneet jo alle 30 prosenttiin kapasiteetista.

Eurooppa siirtyy kesän täyttökauteen matalilla varastotasoilla, mikä kasvattaa täyttötarvetta selvästi. Kilpailu toimituksista voi kiristyä ja hinnat pysyä koholla tavallista pidempään, mikä näkyy kaasun hankintahinnassa myös Suomessa.

Kaasuvarastojen täyttöä vaikeuttaa lisäksi markkinarakenne. Termiinikäyrä on takapainoinen eli kesäsopimukset ovat talvisopimuksia kalliimpia. Tämä heikentää varastojen täyttämisen kaupallista kannattavuutta, koska markkina ei tarjoa tavanomaista taloudellista kannustinta ostaa kaasua kesällä ja varastoida sitä talvea varten.

Euroopan komissio on painottanut jäsenmaille varhaisen ja koordinoidun täytön merkitystä. Osassa maista on jo ryhdytty toimiin varastojen täyttämisen tukemiseksi.

Kaasumarkkinanäkymät vuoden toiselle neljännekselle: epävarmuus jatkuu, kun kaasuvarastojen täyttökausi alkaa

Toisella neljänneksellä markkinoiden huomio kohdistuu ennen kaikkea varastojen täyttötahtiin, LNG:n saatavuuteen ja geopoliittisen tilanteen kehitykseen. Vaikka lämmityskauden päättyminen vähentää kausiluonteista kysyntää, tarve nostaa Euroopan varastotasoja poikkeuksellisen matalalta lähtötasolta pitää tuontitarpeen korkeana.

Markkina pysyy rakenteellisesti tiukkana. LNG:n globaali tarjonta on lyhyellä aikavälillä edelleen rajallista, ja kilpailu toimituksista voi kiristyä entisestään, mikäli Lähi-idän toimitushäiriöt jatkuvat tai merikuljetuksiin kohdistuu uusia rajoitteita. Myös mahdolliset suunnittelemattomat käyttökatkot esimerkiksi Norjassa tai Yhdysvaltojen LNG-vientilaitoksissa voisivat kiristää tilannetta nopeasti.

Samalla termiinikäyrän takapainoisuus heikentää edelleen markkinaehtoista kannustinta varastojen täyttämiseen. Tämä voi lisätä poliittisten ohjauskeinojen ja strategisten hankintaratkaisujen merkitystä kesän aikana. Jos varastojen täyttäminen ei ole kannattavaa, varastotasojen nostaminen voi vaatia myös jatkossa poikkeuksellisia toimia.

Suomen kannalta keskeistä on, että kaasumarkkinan lähikuukaudet määräytyvät edelleen pitkälti Euroopan yhteisen markkinatilanteen kautta. Vaikka kotimainen kysyntä vähenee keväällä kausiluonteisesti, hinnat reagoivat herkästi uusiin jännitteisiin ja markkinamuutoksiin.