Kaasumarkkinakatsaus Q1 2024

Eurooppa selviytyi talvikauden haasteista mainiosti

- Hintojen laskutrendi jatkui vuoden 2024 ensimmäisellä neljänneksellä

- Historiallisen korkeat varastotasot vähentävät kysyntää tulevana kesänä

- Mitä odottaa vuoden 2024 toiselta neljännekseltä

Hintojen laskutrendi jatkui vuoden 2024 ensimmäisellä neljänneksellä

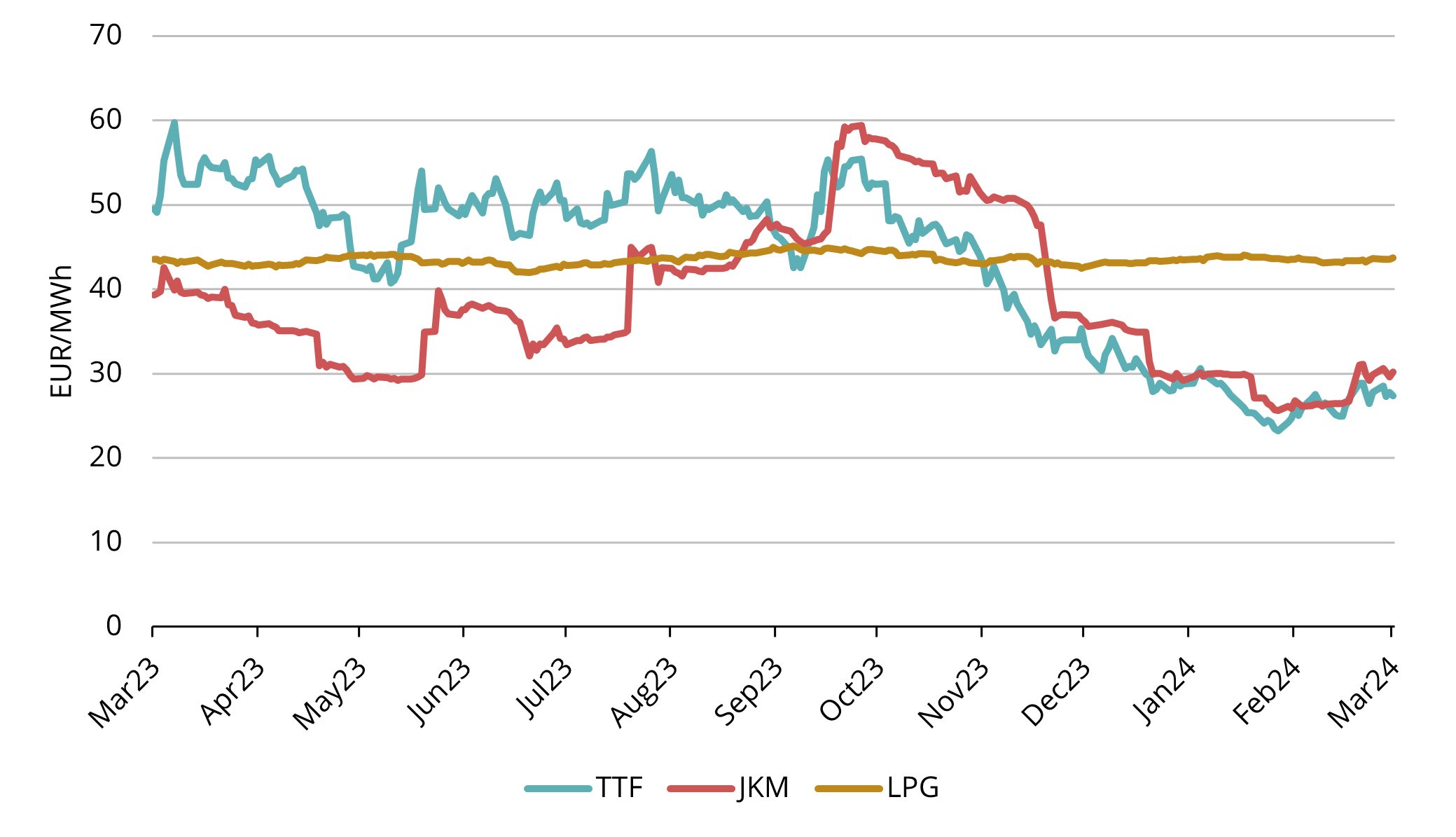

Kaavio 1. Kaasuhinnat, Refinitiv

Vuoden ensimmäisellä neljänneksellä jatkettiin lokakuussa 2023 alkanutta laskutrendiä. Euroopan keskeinen kaasun viitehinta, eli TTF front-month-hinta/futuuri, oli alimmillaan 22,32 euroa per megawattitunti 22. helmikuuta. Kyseessä oli alin viitehinta sitten huhtikuun 2021. Kaasuhinnat laskivat tammikuun ja helmikuun aikana, kun edellisen neljänneksen geopoliittisten tapahtumien vaikutukset alkoivat laantua ja leuto sää Luoteis-Euroopassa jatkui. Maaliskuussa kaasun kuukausihinnat nousivat ensimmäistä kertaa sitten viime lokakuun, kun Eurooppa jatkoi kilpailua nesteytetystä maakaasusta Aasian kanssa ja Norjalla oli tuotanto-ongelmia. Vuoden 2024 ensimmäinen neljännes oli kuitenkin kokonaisuudessaan melko vakaa viimeiseen kahteen vuoteen verrattuna.

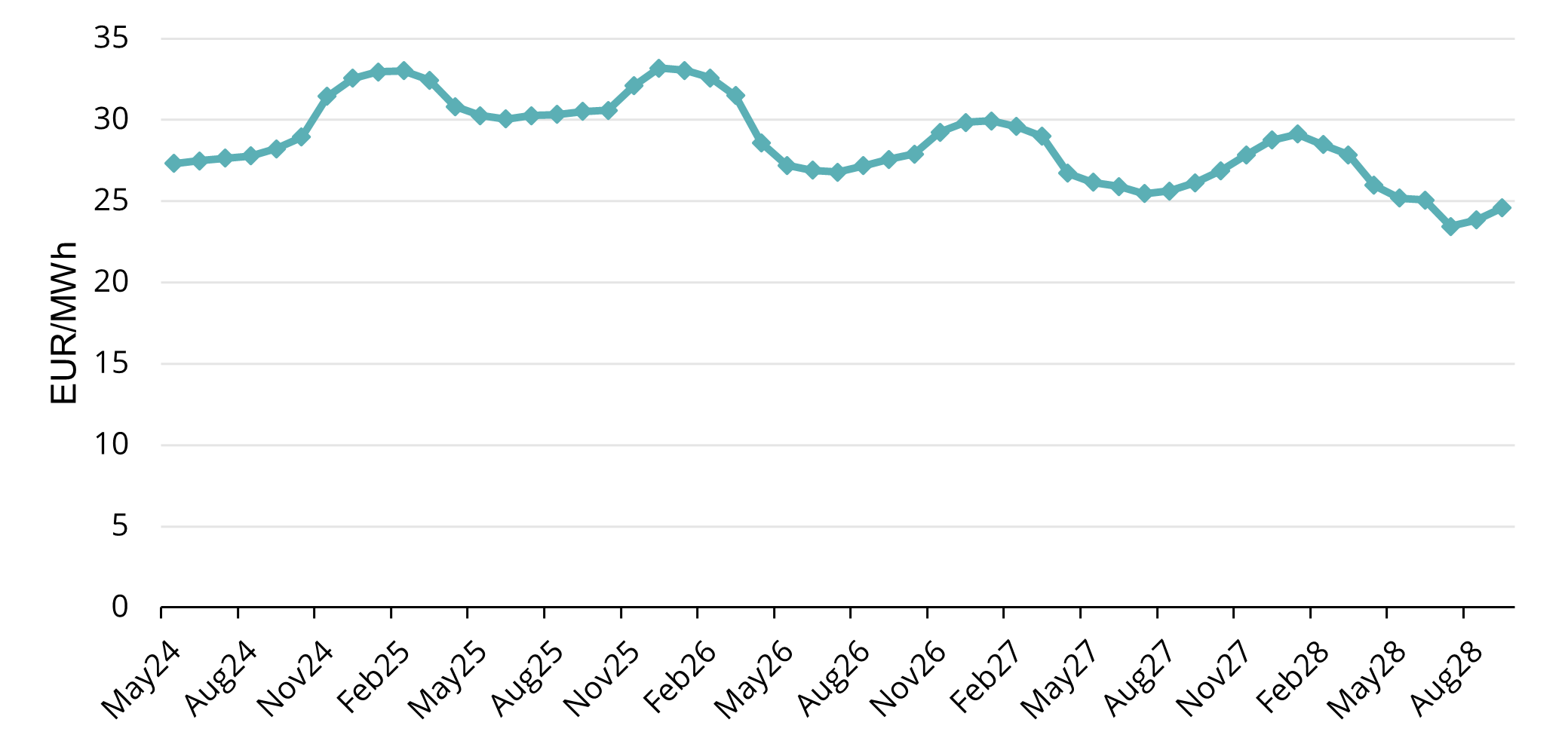

Kaavio 2. Maakaasun futuurihinnat, Refinitiv

Tämän vuoden ensimmäisellä neljänneksellä eurooppalainen maakaasun viitehinta, ICE Endexin TTF front-month-hinta, oli keskimäärin 27,56 euroa megawattitunnilta. Toukokuun ICE TTF -futuurihinta/termiinihinta oli maaliskuun 28. päivänä 27,34 euroa.

Nouseva futuurikäyrä (contango) tarkoittaa jatkuvaa maakaasun hintojen nousua. Kuten kaavio 2 osoittaa, tulevien kuukausien hinnat ovat aiempia kuukausia korkeampia aina seuraavan talvikauden loppuun saakka. Lisäksi vuosi 2025 hinnoitellaan noin 2 euroa per megawattitunti korkeammaksi kuin vuoden 2024 loppuosa.

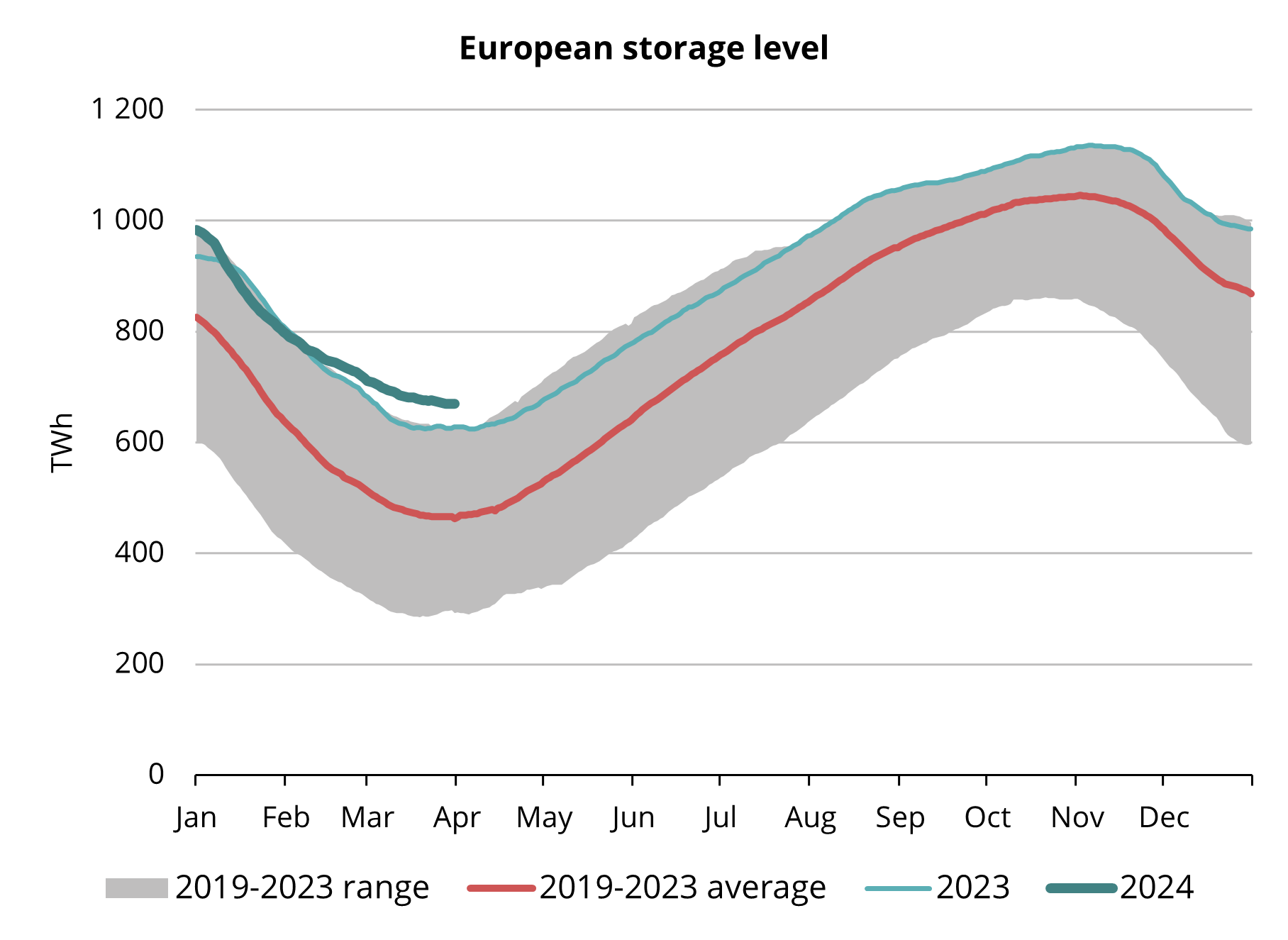

Historiallisen korkeat varastotasot vähentävät kysyntää tulevana kesänä

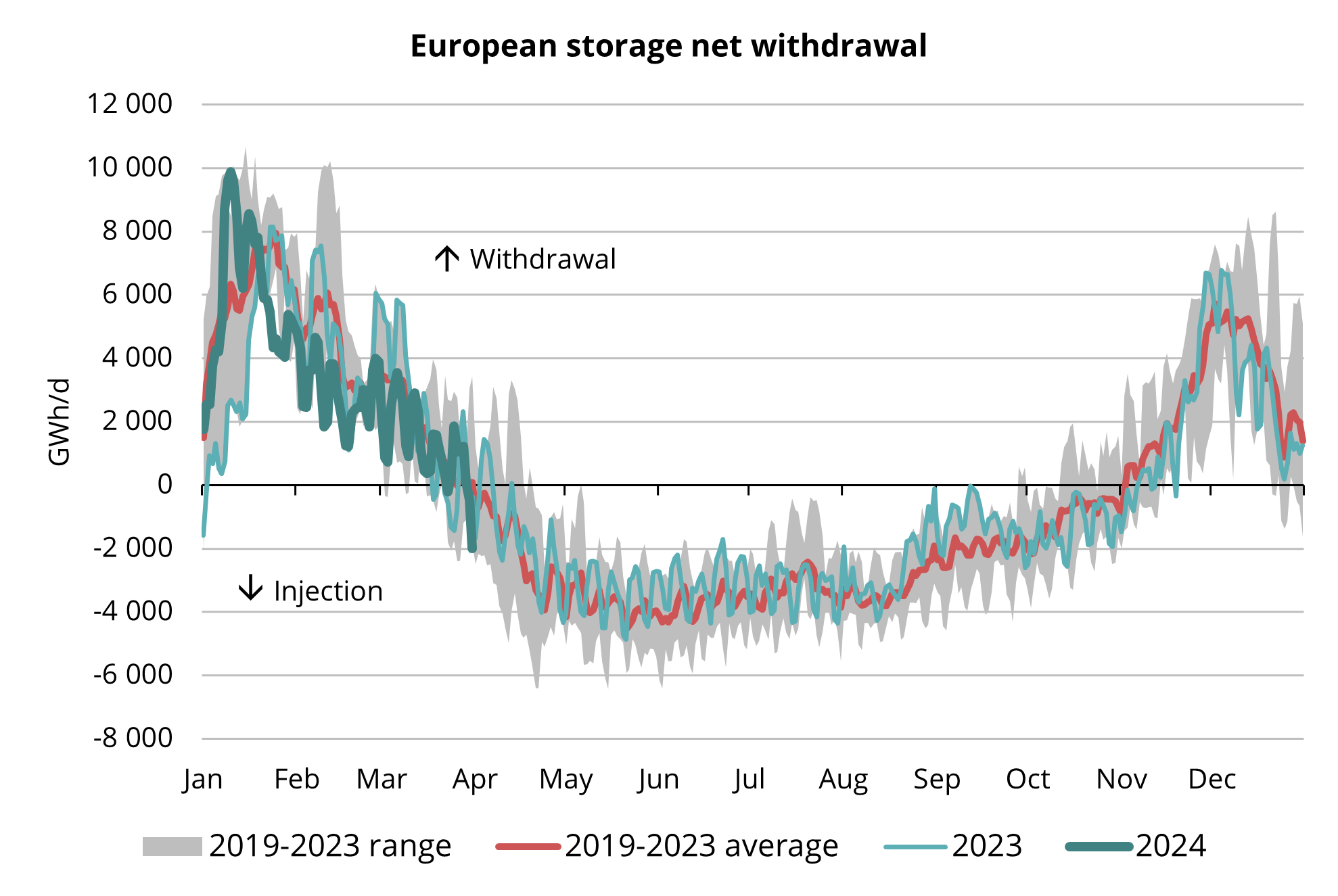

Euroopan kaasuvarastot ovat pysyneet hyvällä tasolla koko talven ajan, ja varastot ovat nyt ennätyksellisen täynnä talvikauden käytön jälkeen (katso kuva 4). Tämä viittaa siihen, että kesän aikana Euroopassa kysyntä tulee olemaan alhaisempaa, koska varastoja ei tarvitse täyttää yhtä paljon.

Leutoa säätä seuranneen vähäisen lämmitystarpeen lisäksi Luoteis-Euroopan ennätyskorkeisiin varastotasoihin ovat vaikuttaneet Ukrainan varastopaikat. Argus Median mukaan yli 160 ulkomaista energia-alan yritystä 32 eri maasta on käyttänyt Ukrainan maanalaisia kaasuvarastoja. Talven ensimmäisellä puoliskolla markkinatoimijat ovat vähentäneet riskejä lisäämällä kaasun ottoa Ukrainan varastoista, mikä on hidastanut Luoteis-Euroopan varastojen tyhjenemistä.

Maaliskuun viimeisellä viikolla Ukraina ilmoitti Venäjän hyökkäyksen vaurioittaneen sen varastointilaitosta. Hyökkäyksestä ei kuitenkaan aiheutunut kriittisiä seurauksia eikä se vaikuttanut Ukrainan varastointikapasiteettiin, mutta se on herättänyt huolta Ukrainan infrastruktuurin häiriöalttiudesta. Nykyiset kesän ja talven väliset hintaerot eivät riitä kattamaan sotaan liittyvien riskien vakuutuskustannusten nousua (Argus Media), minkä vuoksi kaasua syötetään Ukrainan varastoihin todennäköisesti viime vuotta vähemmän. Tämä taas vähentää kaasun kysyntää Euroopassa kesän aikana.

27. maaliskuuta TTF:n talvikauden 2024–2025 hinta oli 4,19 euroa korkeampi kuin kesällä 2024. Samana päivänä viime vuonna ero oli paljon suurempi, 8,10 euroa megawattitunnilta (Argus Media). Vaikka alhaisempi kysyntä voi laskea käyrän ensimmäistä osaa, eli kesäkuukausia, niin viime vuotta edullisemmat front-winter-sopimukset todennäköisesti pitävät suuret kausivaihtelut kurissa. Hintaeron kasvaminen vaatisi suurempaa prosentuaalista volatiliteettia. Vertailun vuoksi TTF:n talvisopimus vuosille 2024–25 maksoi keskimäärin noin 31 euroa megawattitunnilta maaliskuussa 2024, kun taas viime vuoden maaliskuussa front-winter-sopimus oli keskimäärin yli 52 euroa megawattitunnilta (Argus Media).

Kaavio 3. Euroopan varastojen kausittainen syöttö ja otto, 2019–2024, AGSI+

Kaavio 4. Euroopan kaasuvarastot, 2019—2024, AGSI+

Mitä odottaa vuoden 2024 toiselta neljännekseltä

Euroopan historiallisen korkeat varastotasot, Ukrainan varastopaikkojen kohonneet turvallisuusriskit sekä suhteellisen pienet kesä- ja talvikauden hintaerot pitänevät nesteytetyn maakaasun kysynnän Euroopassa edellisvuotta vähäisempänä ja kesäkauden hinnat alhaisina. Euroopan varastot on kuitenkin erittäin tärkeä täyttää lähes maksimikapasiteettiinsa kesän aikana ja saada osa Ukrainankin varastokapasiteetista täytettyä. Muutoin Luoteis-Eurooppa on haavoittuvainen mahdollisten pakkasjaksojen aikana ensi talvena, jos sää on keskimääräistä kylmempi (Goldman Sachs).

Suomen ja Baltian välillä sijaitseva Balticconnector-kaasuputki on määrä saada käyttöön 22. huhtikuuta. Se on ollut poissa käytöstä lokakuusta 2023 lähtien, jolloin Suomesta tuli ikään kuin itsenäinen ”energiasaari” (ks. aiempi julkaisumme viimeisestä vuosineljänneksestä 2023). Kaikkien markkinaosapuolten ansiosta Suomen kaasumarkkina toimi koko talven ilman merkittäviä ongelmia ja kaasutoimitukset pysyivät turvattuina. Kun Balticconnector on taas toiminnassa, virtaukset Baltian ja Suomen välillä voivat palata normaaleiksi, mikä auttaa tasapainottamaan tarjontaa ja kysyntää paremmin.

Kevään aikana painopiste siirtyy kaasuvarantojen täydentämiseen (ks. kaavio 3). Euroopan varastot ovat tällä hetkellä hyvällä tasolla ja nesteytettyä maakaasua on runsaasti saatavilla. Siirtymän odotetaankin tapahtuvan sujuvasti, mikä pitää hinnat alhaalla, ellei odottamattomia häiriöitä ilmene. Balticconnectorin paluu lisää vakautta ja turvallisuutta kaasumarkkinoilla Suomessa ja Baltiassa.