Kaasumarkkinakatsaus Q4 2025

Kaasun hinta laskussa, sää pysyy riskitekijänä

- Hinnat ovat matalammalla kuin moneen vuoteen

- Euroopan kaasuvarastot: riittävät, mutta liikkumavaraa on vähän

- Q1-kaasumarkkinanäkymä: hintakehitys riippuu säästä

Hinnat ovat matalammalla kuin moneen vuoteen

Kuva 1. Kaasun hinnat, Refinitiv

Syys–lokakuun suhteellisen rauhallisen jakson jälkeen Euroopan kaasun hinnat laskivat marraskuussa ja joulukuun alussa. ICE Endex TTF:n etukuukauden futuurihinta sulkeutui kolmannella neljänneksellä tasolle 31,41 EUR/MWh ja laski joulukuussa alimmillaan 26,53 EUR/MWh:iin, eli alimmalle tasolle sitten huhtikuun 2024 (kuva 1).

Hintakehityksen taustalla olivat leuto sää ja runsas tarjonta. Keskimääräistä lämpimämpi talvi Euroopassa vähensi lämmityskysyntää, ja samalla runsas LNG:n tuonti, peruutetut lastit sekä heikko kysyntä Aasiassa painoivat hintoja alaspäin.

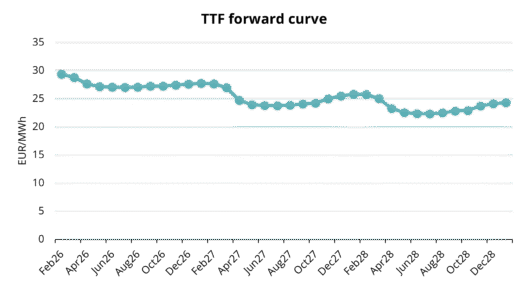

Kuva 2. TTF-futuurikäyrä, Refinitiv

ICE Endex TTF -etukuukauden vertailuhinnan keskiarvo Q4:llä oli 30,15 EUR/MWh eli noin 9 % alempi kuin Q3:lla, vaikka lämmityskausi oli jo alkanut. Lähimmän kokonaisen kuukauden, helmikuun 2026, termiinisopimukset sulkeutuivat joulukuun viimeinen päivä hintaan 28,16 EUR/MWh. Termiinikäyrä pysyi backwardation-tilassa: lähin kuukausi noteerattiin korkeimmalla tasolla — noin 29 EUR/MWh — kun taas kesän sopimukset liikkuivat lähempänä 27 EUR/MWh (kuva 2).

Yksi Q4:n määrittävä tekijä oli heikko kysyntä Aasian markkinoilla, erityisesti Kiinassa, jossa LNG-tuonnin kasvu jäi ennusteita pienemmäksi eikä yltänyt edellisvuoden tasolle. Lisäksi Pakistan ja Egypti peruuttivat useita LNG-lastauksia Q4:lle ja vuodelle 2026 hintaan ja kotimaisen kysynnän haasteisiin vedoten. Tämä vapautti lisämääriä spot-markkinoille ja lisäsi edelleen hintapaineita.

Kvartaalin loppupuolella EU viestitti vahvistavansa sitoutumistaan venäläisen kaasun, mukaan lukien LNG:n, tuonnin asteittaiseen lopettamiseen REPowerEU-strategian mukaisesti. Venäläisen LNG:n tuonti kielletään kokonaan 1. tammikuuta 2027 alkaen pitkäaikaisissa sopimuksissa ja tätä aikaisemmin lyhytaikaisissa sopimuksissa. Linjaus selkeyttää EU:n pitkän aikavälin monipuolistamistavoitteita ja vahvistaa odotuksia siitä, että venäläinen LNG ohjautuu yhä enemmän vaihtoehtoisille markkinoille — ensisijaisesti Aasiaan — vapauttaen Atlantin altaan LNG-määriä Euroopan tarpeisiin.

Euroopan kaasuvarastot: riittävät, mutta liikkumavaraa on vähän

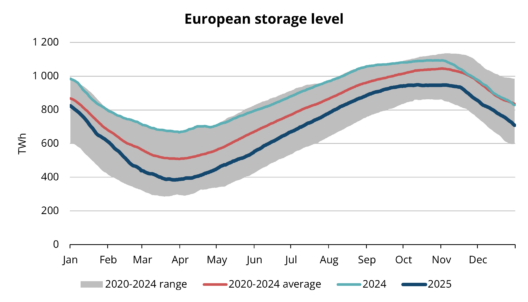

Kuva 3. Euroopan kaasuvarastojen tilanne, 2020-2025, AGSI+

Talvikauden 2025–2026 varastojen purkujakson alkaessa 1. lokakuuta EU:n kaasuvarastot olivat noin 83 %:ssa käytettävissä olevasta kapasiteetista. Tämä vastasi pitkälti kriisiä edeltäviä vuosia, mutta jäi selvästi alle viiden vuoden kausikeskiarvon. EU:n varastointisääntely tavoittelee 90 %:n täyttöastetta ennen talvea, mutta vuonna 2025 varastot jäivät tämän tavoitteen alapuolelle (Euroopan komissio). Joulukuun 2025 loppuun mennessä EU:n keskimääräinen varastotaso oli laskenut noin 63 %:iin kausittaisten nostojen myötä (kuva 3).

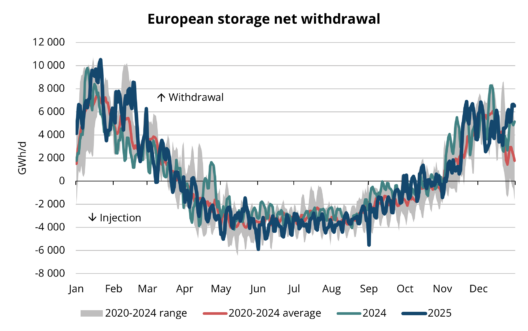

Kuva 4. Kausivaihtelu kaasun varastoinnissa ja poistossa Euroopassa, 2020–2025, AGSI+

Loppuvuoden leuto sää riitti turvaamaan maakaasun saatavuuden, mutta järjestelmän liikkumavara on edelleen pieni. Pitkittyvän kylmän sään sattuessa jouduttaisiin varastoja purkamaan tavallista nopeammin, mikä voisi kiristää markkinatilannetta. Tilanne olisi erityisen haastava, jos samaan aikaan ilmenisi häiriöitä LNG-toimituksissa tai kaasuinfrastruktuurissa. Marraskuun lopulla ja joulukuussa varastojen ulosottovauhti oli jo tavanomaista korkeampi (kuva 4), minkä vuoksi varastotilanne on keskeinen seurattava tekijä markkinoiden siirtyessä alkuvuoteen.

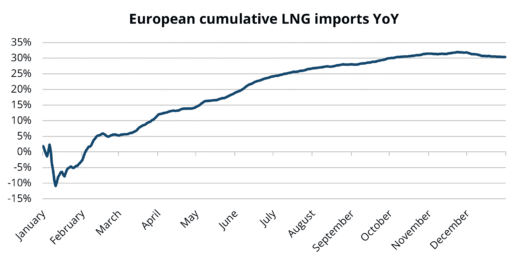

Kuva 5. Euroopan kumulatiivinen LNG-tuonti vuosivertailussa

Samaan aikaan korkeat LNG-tuontimäärät auttoivat lieventämään näitä huolia (ks. kuva 5). Aasiasta tuleva kilpailu oli heikompaa, ja Euroopan kasvava regasifiointikapasiteetti mahdollisti suuremmat LNG-virrat. Hintasuhteet suosivat LNG:n toimittamista Eurooppaan Aasian sijaan. Vuoden loppuun mennessä Eurooppaan oli tuotu lähes 30 prosenttia enemmän LNG:tä kuin vuonna 2024, mikä tarjosi vastapainoa matalammille varastotasoille.

Runsas LNG-tuonti auttoi Eurooppaa kompensoimaan matalampia varastotasoja ja rajoittamaan mahdollisia hintapiikkejä. Siitä huolimatta varastot voivat joutua koetukselle, jos Q1:n aikana koetaan pitkittynyt kylmä jakso tai laaja-alaisia infrastruktuurihäiriöitä.

Q1-kaasumarkkinanäkymä: hintakehitys riippuu säästä

Poikkeuksellisen kylmä vuoden 2025 loppu ja vuoden 2026 alku johtivat odotettua suurempiin kaasunostoihin Euroopan varastoista ja korostivat markkinoiden herkkyyttä sääolosuhteille. Euroopan siirtyessä Q1/2026:een kaasun hintadynamiikan odotetaan pysyvän pääosin sään ohjaamana. Koska varastotasot ovat alemmat kuin viime talvina, markkinoilla on rajallinen puskurikyky pitkittyneitä kylmiä jaksoja vastaan. Mikäli normaalia kylmemmät olosuhteet jatkuvat myöhäistalveen asti, tai jos Eurooppaan osuu viivästynyt kylmä aalto helmikuussa tai maaliskuussa, TTF-hinnat voivat reagoida voimakkaasti ylöspäin. Toisaalta merkittävimmät alaspäin suuntautuvat riskit liittyvät leudompaan ja tuulisempaan säähän, joka vähentäisi kaasun kysyntää lämmityksessä ja sähköntuotannossa ja mahdollistaisi varastojen riittävyyden talven loppuun saakka.

Geopoliittiset ja infrastruktuuriin liittyvät riskit muodostavat edelleen tärkeän taustatekijän energiamarkkinoilla. Iskut kriittiseen energia-infrastruktuuriin ovat jatkuva uhka: Venäjän iskut Ukrainan kaasuinfraan jatkuvat, ja Ukraina on vastatoimena lisännyt iskuja Venäjän energiakohteisiin. Itä-Euroopan ulkopuolella kasvavat jännitteet Lähi-idässä — erityisesti Iranin ympärillä — sekä Latinalaisessa Amerikassa kärjistyneet poliittiset ristiriidat Yhdysvaltojen tuoreiden toimien jälkeen lisäävät epävarmuutta entisestään. Vaikka nämä kehityskulut eivät toistaiseksi ole johtaneet suoriin häiriöihin maailmanlaajuisissa kaasutoimituksissa, nostavat ne geopoliittista riskipreemiota koko energiamarkkinalla. Tässä ympäristössä kaasun hinnat ovat hyvin herkkiä uutisotsikoille. Markkinatunnelma voi muuttua nopeasti, vaikka välittömiä fyysisiä toimituskatkoksia ei esiintyisikään.