Kaasumarkkinakatsaus Q2 2025

Geopolitiikka varjostaa varastojen täyttökautta

- Geopolitiikka ajoi kaasun hintoja Q2:lla

- Varastojen nopea täyttäminen eriytyvien kansallisten politiikkojen keskellä

- Q3:n kaasumarkkinanäkymät: toistaiseksi vakaat, piileviä riskejä

Geopolitiikka ajoi kaasun hintoja alas Q2:n aikana

Vuoden 2025 toinen neljännes alkoi jyrkällä hintojen laskulla, kun TTF:n etukuukauden futuurit putosivat noin 20 prosenttia 1.–9. huhtikuuta. Tämä johtui pääasiassa uudelleen kiristyneistä geopoliittisista jännitteistä Donald Trumpin virkaanastujaisten ja uusien Yhdysvaltain tulli-ilmoituksien jälkeen, mikä herätti pelkoja globaalista kauppasodasta. Kyseiset tapahtumat aiheuttivat shokkiaaltoja globaaleihin talousnäkymiin ja paineistivat kaikkia omaisuusluokkia, kuten myös kaasua. Hinnanlasku osui myös samaan aikaan Euroopan kausiluonteisen kysynnän laskun kanssa, kun lämmityskausi päättyi. Alkuperäisen myyntiaallon jälkeen markkinat siirtyivät suhteellisen rauhalliseen, matalan volatiliteetin kauteen, joka kesti toukokuun loppuun.

Tämän jälkeen volatiliteetti palasi, ja sitä vauhditti ensisijaisesti odotettua suuremmat Norjan huoltokatkokset, joka oli yksi Q1 2025 -kaasumarkkinakatsauksessamme mainituista avainriskeistä. Tilannetta vaikeutti myös Euroopan unionin ilmoitus suunnitelmastaan luopua kokonaan Venäjän kaasun tuonnista vuoden 2027 loppuun mennessä.

Muutaman rauhallisemman viikon jälkeen geopoliittiset jännitteet kärjistyivät entisestään, kun kesäkuun 13. päivänä Israelin ja Iranin välillä puhkesi avoin konflikti. TTF-hinnat reagoivat nopeasti nousten noin 35 eurosta/MWh 41–42 euroon/MWh. Lopulta nopean tilanteen rauhoittumisen jälkeen kaasun hinnat putosivat 12 prosenttia yhdessä päivässä, ja jatkoivat laskuaan seuraavalla viikolla, saavuttaen alle 33 euroa/MWh kesäkuun loppuun mennessä (katso kaavio 1).

Kaavio 1. Kaasuhinnat, Refinitiv

ICE Endex TTF:n etukuukauden vertailuhinnan keskihinta Q2/2025 aikana oli 35,702 euroa/MWh. Lähimmän täyden kuukauden, eli elokuun 2025, futuurisopimukset sulkeutuivat 32,898 euroon/MWh kesäkuun 30. päivänä (ks. kuva 1). Maakaasun termiinikäyrä pysyy melko tasaisena lähikuukausien ajan, ja tulevien talvikuukausien sopimukset käyvät kauppaa noin 37 eurolla/MWh (katso kuva 2).

Kaavio 2. Maakaasun futuurihinnat, Refinitiv

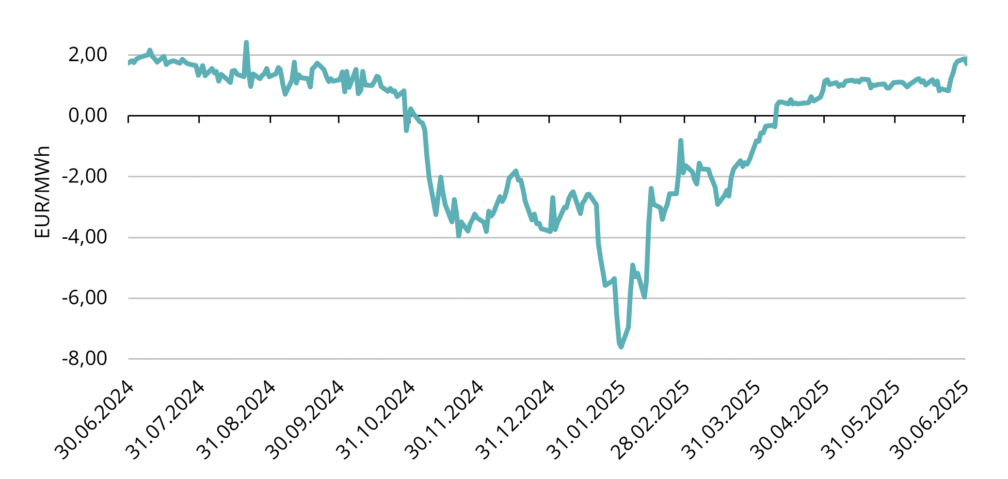

Yllä mainittu tarkoittaa, että talvella kaasun hinnat ovat hieman korkeammat kuin jäljellä olevat kesähinnat, mutta kaasun varastointi kesällä ja ulosotto talvella ei ole vielä taloudellisesti kannattavaa. Tämä johtuu siitä, että varastointi- ja rahoituskustannukset huomioiden nollapiste olisi noin 2,5–3 euroa/MWh. Toisen vuosineljänneksen lopussa hintaero oli hieman alle 2 euroa/MWh, mutta vuosineljänneksen aikana ero oli pikemminkin lähempänä 1,50 euroa/MWh (katso kuva 3).

Kaavio 3. TTF Talvi 2025 & TTF Kesä 2025 – hintaero, euroa/MWh, Refinitiv

Tämä nostaa esiin Euroopan kaasu- ja energiaturvallisuuden kannalta ratkaisevan kysymyksen: kuinka korkeita varastotasot ovat ja kuinka paljon kaasua saadaan varastoitua kesän aikana, jotta talven toimitusvarmuus voidaan taata?

Varastojen nopea täyttäminen eriytyvien kansallisten politiikkojen keskellä

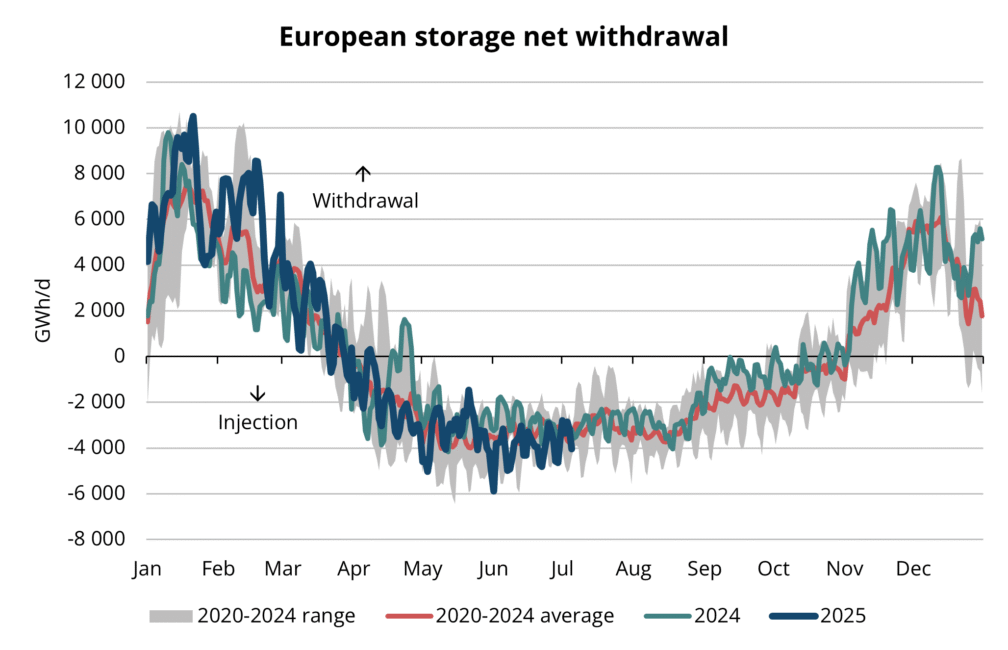

Vuoden 2024 loppuun mennessä varastotasot olivat jo laskeneet alle viiden vuoden keskiarvon (katso kuva 5). Tammikuussa ja helmikuun ensimmäisellä puoliskolla nähtiin suurta kulutusta, sillä kylmä ja tuuleton sää Euroopassa johti lisääntyneeseen kaasun käyttöön sähköntuotannossa (katso kuva 4). Maaliskuun loppua kohti Euroopassa kirjattiin ensimmäiset nettotäyttöpäivät, jotka olivat yleisesti ottaen linjassa kausittaisten normien kanssa.

Kaavio 4. Kausittainen varastointi ja ulosotto Euroopan varastoissa, 2020-2025, AGSI+

Toinen vuosineljännes merkitsee varastointikauden alkua. Talven ja kesän hintaero ei ollut selvästi kannattava, sillä kaasun hinta pysyi alle tyypillisen nollapisteen kynnyksen (2,5–3,0 euroa/MWh). Tästä huolimatta varastotasot Euroopassa nousivat odotettua nopeammin. Monet markkinaosapuolet toimivat pitkäaikaisten varastointisopimusten nojalla ja käsittelevät kiinteitä varausmaksuja uponneina kustannuksina. Tämän seurauksena Q2:n varastointipäätöksissä kesän ja talven hintaeroa verrattiin usein vain rahoituskustannuksiin, jotka olivat tyypillisesti noin 1 euroa/MWh. Monissa tapauksissa se teki varastoinnista taloudellisesti kannattavaa, vaikka absoluuttinen hintaero olikin matala. Tämän vuoden kesäkuun lopussa Euroopan kaasun varastot olivat noin 58,7 prosenttisesti täynnä. Tämä on selvästi alle viime vuoden vastaavan ajankohdan tason (77 %), mutta tasainen täyttövauhti kiihtyi Q2:n loppua kohti (katso kuva 4).

Kaavio 5. Euroopan kaasuvarastot, 2020-2025, AGSI+

EU-sääntely pysyy tärkeänä taustatekijänä. Kaasuvarastoasetusta (EU/2022/1032), joka asettaa sitovan 90 %:n varastointitavoitteen 1. marraskuuta mennessä, on jatkettu vuoden 2027 loppuun. Euroopan parlamentin hyväksymät tarkistukset ehdottavat kuitenkin nyt tavoitteen alentamista 83 prosenttiin. Tavoite olisi sallittua saavuttaa 1.10.-1.12. välisenä aikana. Mahdolliset poikkeamat voivat olla jopa ±4–10 prosenttiyksikköä epäsuotuisissa olosuhteissa, mutta varastotaso ei saa laskea alle 75 %:n (Euroopan parlamentti). Näiden muutosten tavoitteena on tasoittaa varastojen täyttötoimintaa kesän aikana ja hillitä hintapiikkejä.

EU:n keskiarvoon nähden merkittävät kansalliset erot ovat käymässä yhä selvemmiksi. Italia ryhtyi varhaisiin toimiin tukeakseen varastojen täyttöään ja otti huhtikuussa käyttöön varastointitukijärjestelmän. Ohjelman puitteissa hallitus tarjosi noin 1,90 euroa/MWh useissa huutokaupoissa kannustaakseen varastointiin epäsuotuisasta markkinahintaerosta huolimatta. Aloite käynnistettiin talven jälkeen, jolloin Italian varastot olivat täyttyneet vain 42-prosenttisesti. Ohjelma on osoittautunut erittäin tehokkaaksi, sillä kesäkuun loppuun mennessä lähes 90 % Italian varastointikapasiteetista oli varattu tulevaa talvea varten, ja todelliset varastotasot lähestyivät tätä lukemaa.

Sen sijaan Saksa on kamppaillut saadakseen momenttinsa takaisin. Talven jälkeen Saksan varastojen ollessa alle 32 % täynnä, varastointi eteni hitaasti koko toisen vuosineljänneksen ajan. Kesäkuun loppuun mennessä Saksan varastotasot olivat edelleen alle 50 %, mikä on huomattavasti alhaisempi kuin EU:n keskiarvo tai edellisten vuosien tasot. Keskeinen huolenaihe on ollut maan suurin varasto Rehdenissä, joka pysyi lähes tyhjänä kesäkuun lopussa strategisesta tärkeydestään huolimatta. Lisäksi Saksassa markkinakannustimet ovat puuttuneet, sillä maalla ei ole Italian kaltaista tukijärjestelmää. Markkinakannustimien puute yhdistettynä epäonnistuneisiin kapasiteettihuutokauppoihin ja hillittyyn talvi-kesä-hintaeroon on johtanut heikompaan kaupalliseen osallistumiseen. Kun varastojen täyttötavoitteet tiukentuvat kolmannen vuosineljänneksen lähestyessä, Berliiniin kohdistuu yhä enemmän painetta. Kaupungin on harkittava valtion tukemia toimenpiteitä varmistaakseen talvivalmiuden.

Saksa on laskenut kokonaisuudessaan kansallisen marraskuun alun tavoitteensa 70 prosenttiin, joka on hyvin lähellä viime talven aikana todellisuudessa ulosotettua kaasumäärää, mikä tekee siitä kapean ja mahdollisesti riskialttiin marginaalin. Talven 2024–2025 aikana Saksa otti ulos noin 65–68 % varastointikokonaiskapasiteetistaan (määrä riippuu siitä, miten käyttökelpoiset volyymit määritellään). Marraskuun 70 %:n tavoite jättää siis lähes olemattoman puskurin keskimääräistä kylmemmän talven tai toimitushäiriöiden varalta.

Q3 2025 -katsaus: Euroopan ja maailman kaasumarkkinat

Vuoden 2025 kolmannella vuosineljänneksellä Euroopan ja maailman kaasumarkkinoita muokkaavat todennäköisesti edelleen rakenteellinen niukkuus, geopoliittinen epävarmuus ja säästä johtuvat kysyntäriskit. Euroopan osalta varastojen täyttäminen pysyy hallitsevana teemana. Huomio kiinnittyy yhä enemmän jäljessä oleviin maihin, kuten Saksaan. Vahvojen kaupallisten kannustimien puute voi rajoittaa varastointia, elleivät markkinoiden hintaerot parane tai ellei uusia valtion tukemia mekanismeja oteta käyttöön. Samaan aikaan Norjan jatkuvat huoltotoimet, erityisesti jos ne pitkittyvät tai ovat suunnittelemattomia, voivat aiheuttaa ajoittaista toimitusten niukkuutta, kuten toisella vuosineljänneksellä nähtiin.

Maailmanlaajuisesti LNG-markkinat pysyvät rakenteellisesti tiukkoina. IEA (Kansainvälinen energiajärjestö) varoittaa, että vuodesta 2025 on tulossa haastava vuosi hitaiden kapasiteettilisäysten ja Aasian jatkuvan kilpailun vuoksi. Vaikka Aasian kysyntä on toistaiseksi pysynyt vaimeana, mikä tahansa elpyminen Kiinassa tai Japanissa voisi kiristää globaalia tasapainoa nopeasti. Geopoliittiset riskit, erityisesti Lähi-idässä, pysyvät myös keskeisenä tekijänä. Kaikki Hormuzinsalmeen tai alueen keskeiseen infrastruktuuriin liittyvät eskalaatiot voisivat vaikuttaa välittömästi kaasun ja öljyn hintoihin.

Lopuksi, sää vaikuttaa yhä enemmän lyhyen aikavälin hinnoitteluun. Esimerkiksi tavallista kuumempi kesä voisi nostaa kaasun kysyntää sähköntuotantoon Euroopassa ja Aasiassa. Samaan aikaan Atlantin hurrikaanit aiheuttaa riskin Yhdysvaltojen LNG-viennille. Kaiken kaikkiaan kolmannen vuosineljänneksen näkymät viittaavat markkinoihin, jotka ovat toistaiseksi hyvin toimitettuja. Ne ovat kuitenkin edelleen alttiita politiikan, fyysisten ja geopoliittisten sokkien yhdistelmälle.