Kaasumarkkinakatsaus Q1 2025

Euroopan kaasutoimitusten käännekohta

- Venäläisen putkikaasun loppu Euroopassa

- Varastojen tyhjennykset korkeimmillaan neljään vuoteen

- Euroopalla haasteena varastojen täyttäminen

Venäläisen putkikaasun loppu Euroopassa

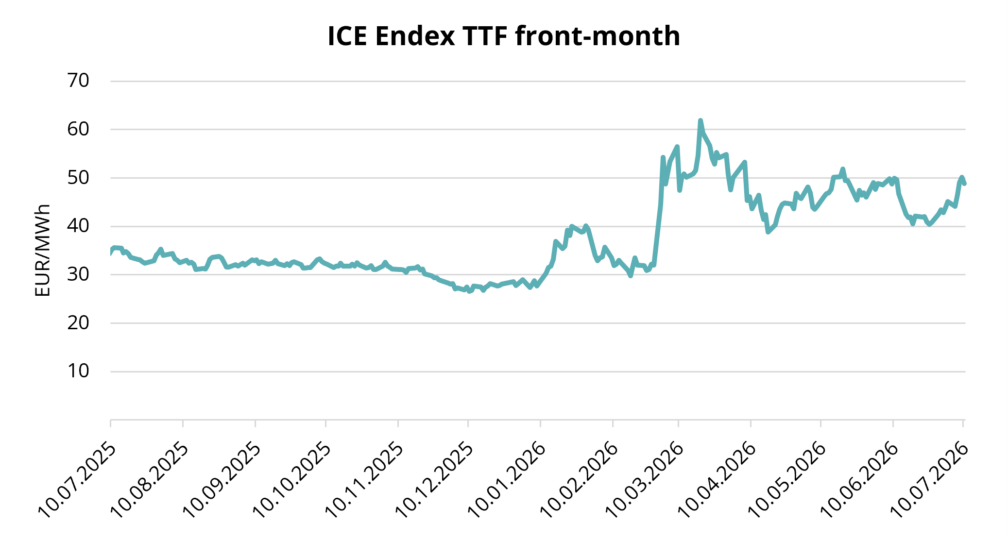

Kuvio 1. Kaasuhinnat, Refinitiv

Vuosi 2025 alkoi nousujohteisesti, mikä oli jatkoa vuoden 2024 vauhdikkaalle lopulle. ICE TTF -kuukausifutuurit saavuttivat 11. helmikuuta päivänsisäisen huippunsa 59,39 EUR/MWh ja sulkeutuivat yli 57 EUR/MWh (ks. kuvio 1).

Vuoden 2025 ensimmäisellä neljänneksellä Euroopan kaasumarkkinat kokivat merkittäviä muutoksia. Kuukausia leimasivat venäläisen kaasun tuonnin päättyminen virallisesti, poliittiset kiistat, toimitusdynamiikan muutokset sekä uudet energiaturvallisuuskeinot. Markkinatoimijat navigoivat sääntelymuutosten, infrastruktuuriongelmien ja geopoliittisten liikkeiden keskellä, jotka todennäkösesti vaikuttavat alueen kaasumaisemaan myös tulevaisuudessa.

Venäläisen putkikaasun loppu, kylmä ja tuuleton sää sekä huoli Euroopan kaasuvarastojen riittävyydestä aiheuttivat rajua hintojen nousua tammikuussa sekä helmikuun kahden ensimmäisen viikon aikana. Helmikuun loppupuolella hinnat kuitenkin romahtivat, kun Yhdysvallat aloitti rauhanneuvottelut Ukrainan ja Venäjän välillä.

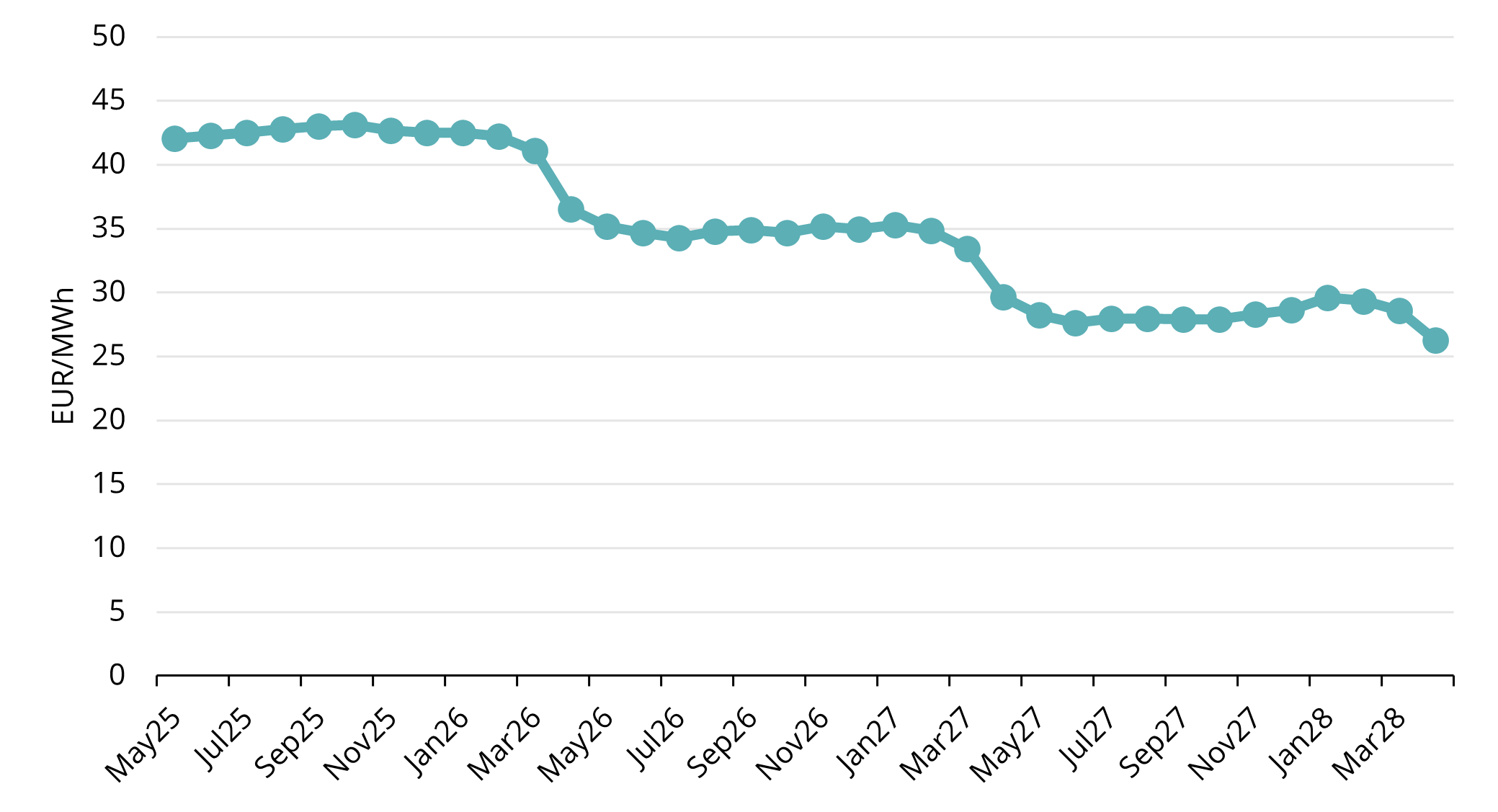

Kuvio 2. Maakaasun futuurihinnat, Refinitiv

ICE Endex TTF:n keskihinta vuoden ensimmäisellä neljänneksellä oli 46,762 EUR/MWh. Toukokuun 2025 futuurit päättivät 40,667 EUR/MWh hintaan 31. maaliskuuta (ks. kuvio 1). Futuurikäyrä pysyy tasaisena lähikuukausien ajan, ja kaikki sopimukset liikkuivat 42–43 EUR/MWh välillä helmikuuhun 2026 asti (ks. kuvio 2).

Ylläoleva tarkoittaa, että talven hinnat ovat hieman korkeammat kuin kesällä, eikä kaasun injektointi kesällä ja purku talvella ole taloudellisesti kannattavaa – edes ennen varastointi- ja rahoituskustannuksia. Tämä on synnyttänyt keskustelua: pitäisikö Euroopan laskea tai jopa poistaa marraskuun tavoite 90 % täyttöaseesta vai säilyttää se? Useat Euroopan maat ovat esittäneet lieventämistä. Päätöksiä ei ole vielä tehty, mutta on todennäköistä, että väliaikatavoitteita lievennetään, mutta 90 % tavoite säilytetään talven alkuun.

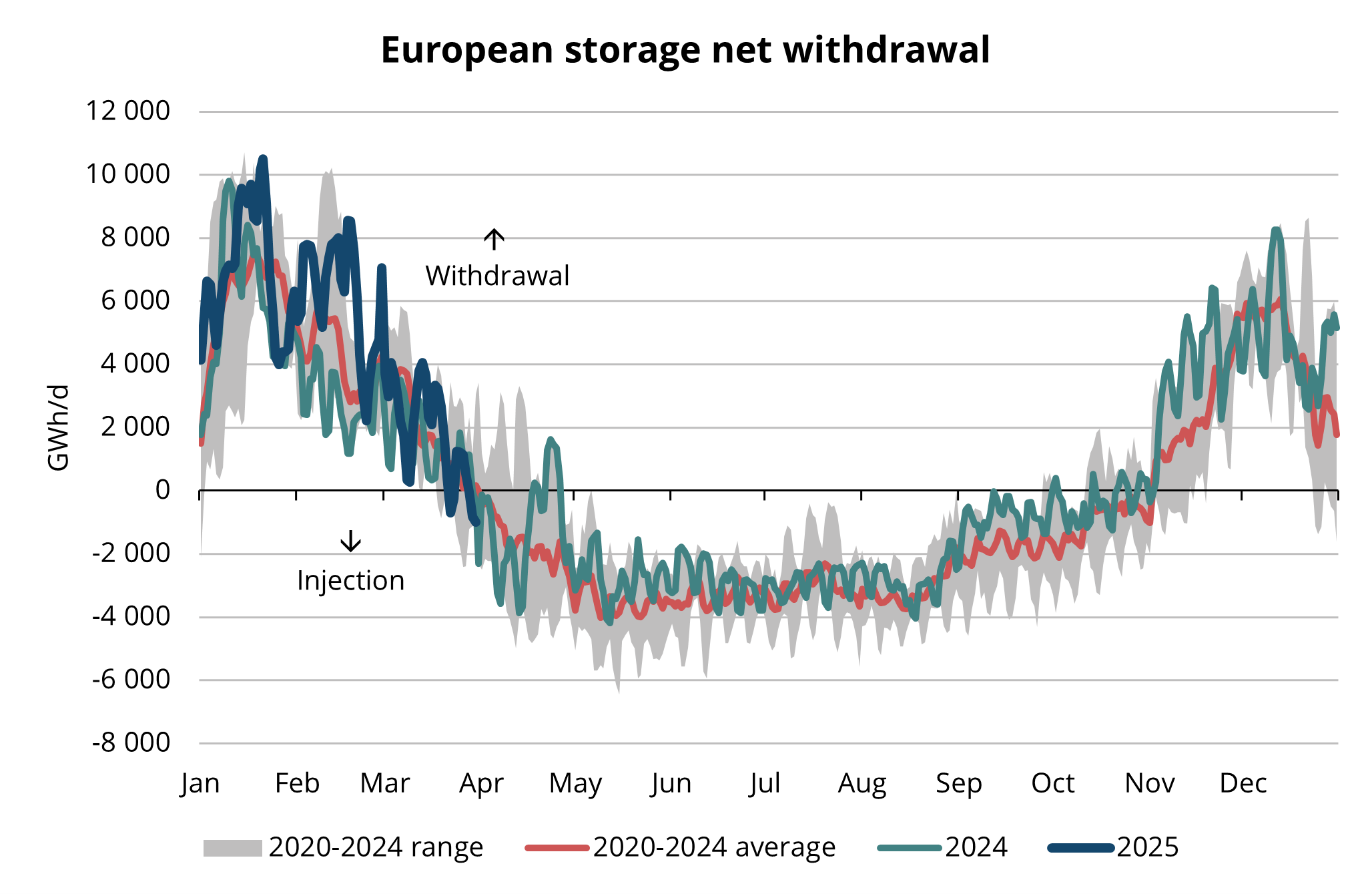

Varastojen tyhjennykset neljän vuoden huipussa

Vuoden 2024 lopulla varastotilanne oli pudonnut jo alle viiden vuoden keskiarvon (ks. kuvio 3). Tammikuussa ja helmikuun alussa kulutus pysyi korkeana kylmän ja tuulettoman sään vuoksi, mikä lisäsi kaasun käyttöä sähköntuotannossa. Helmikuun lopulla kulutustaso laski takaisin 2020–2024 välille, mutta oli yhä korkeampi kuin vuotta aiemmin (ks. kuvio 4). Maaliskuun lopussa Euroopassa nähtiin ensimmäiset nettoinjektioiden päivät, mikä on linjassa markkinoiden historiallisessa tilanteessa.

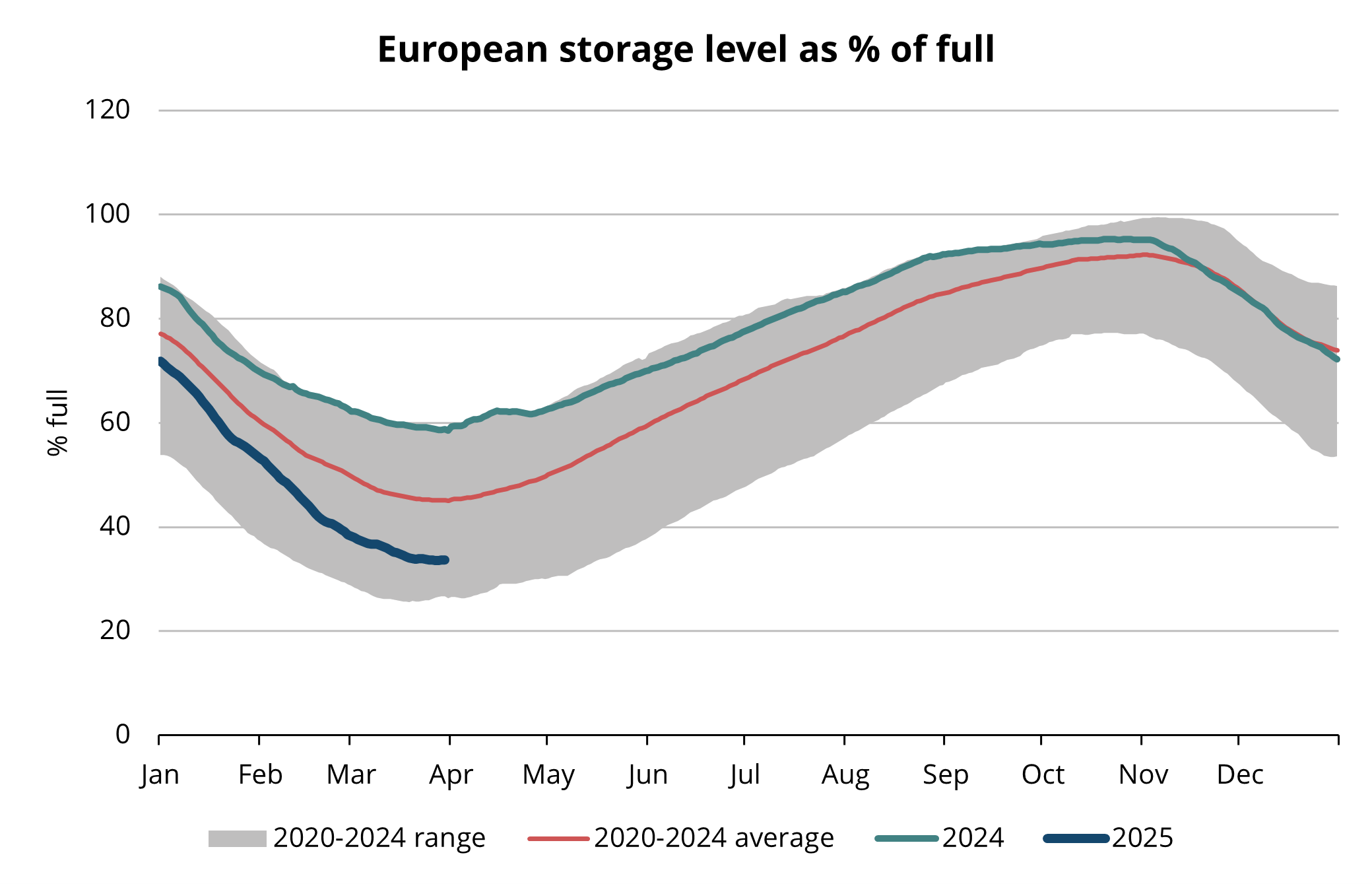

Maaliskuun lopussa Euroopan varastojen täyttöaste oli noin 33 %, joka on paljon vähemmän kuin vuotta aiemmin, jolloin taso oli noin 59 % (ks. kuvio 4).

Kuvio 3. Kaasun kausittainen injektointi ja kulutus Euroopassa, 2020–2025, AGSI+

Kuvio 4. Kaasuvarastojen täyttöaste Euroopassa, 2020–2025, AGSI+

Euroopan haasteena varastojen täyttäminen

Kun varastoista on täynnä vain kolmannes, Euroopan täytyy kuroa tilannetta kiinni saavuttaakseen tavoitteensa ja turvatakseen huoltovarmuuden ensi talveksi. Vaikka maaliskuun aikana liikkui huhuja venäläisten kaasutoimitusten palauttamisesta osana rauhansopimusta, tämä on erittäin epätodennäköistä. Nord Stream -putket ovat olleet käyttökelvottomia jo vuosia, ja vielä vuonna 2024 toiminnassa ollut Sudzha-putki vaurioitui maaliskuussa pahasti. Tämä tekee venäläisen kaasun palauttamisesta käytännössä mahdotonta, vaikka poliittista tahtoa löytyisi. Euroopan on siis nojattava voimakkaasti LNG-tuontiin ja Norjan kaasutoimituksiin tulevan kesän aikana.

Tulevana kesänä TTF:n hinta on noin 43 EUR/MWh, joka on selvästi korkeampi kuin edelliskesän 30–35 EUR/MWh. Tämä heijastaa korkeaa kysyntää ja riskejä, mutta markkinoilla ei kuitenkaan ole syytä paniikkiin. Kesän hintataso ja varastojen täyttötahti riippuvat kolmesta päätekijästä:

- Euroopan säätelymuutokset varastotavoitteisiin. Keskustelu jatkuu siitä, pitäisikö väli- ja lopputavoitteita muuttaa. Useat maat haluavat enemmän joustavuutta, mutta päätöksiä ei ole vielä tehty. Esimerkiksi Wood Mackenzien perusskenaariossa varastot olisivat vain 81 % täynnä talven alussa.

- Norjan kaasutoimitukset ja huoltokatkot. Kesä on huoltotöiden huippusesonkia. Norja on ennustanut enemmän toimituksia kuin kesällä 2024, mutta tämä edellyttää sujuvia huoltotöitä. Häiriöt nostaisivat hintoja, mutta sujuva kesä voisi lieventää hintapaineita.

- Aasian kysyntä. Eurooppa kilpailee nesteytetyn maakaasun osalta Aasian kanssa, ja rahti toimittaa sinne missä hinnat ovat korkeammat. Tällä hintatasolla Eurooppa on ”premium-markkina”, joka houkuttelee LNG-laivoja. Kuuma kesä tai yllättävän nopea talouden kasvu voi kuitenkin kasvattaa Aasian kysyntää, jolloin Euroopan on nostettava hintoja pysyäkseen kilpailukykyisenä. Toisaalta, jos Aasian kysyntä on alhaisempi, LNG:n saatavuus Euroopassa paranee.

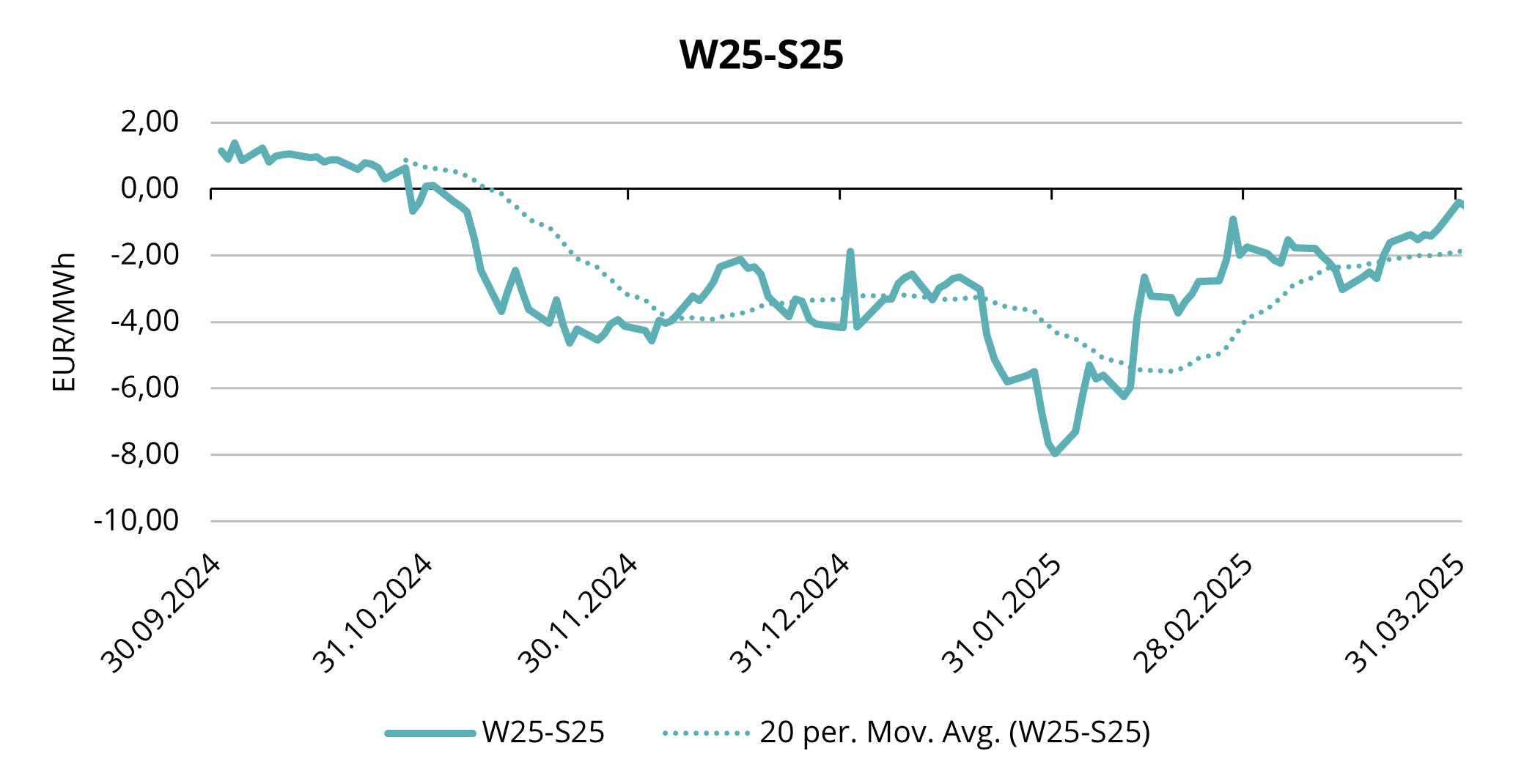

Kuvio 5. TTF Talvi 2025 – Kesä 2025 hintasuhde EUR/MWh, Refinitiv

Kesä–talvi-hintasuhde on Euroopalle yhä epäedullinen, koska siitä johtuen ei ole taloudellisesti kannattavaa varastoida kesällä ja myydä talvella. Futuurikäyrä ei ole tämän kannalla, sillä talvihinnat ovat alempia kuin kesähinnat (ks. kuvio 5).

Kuten yllä oleva kuvio osoittaa, vaikka tilanne ei vielä suosi injektointeja, se on merkittävästi helmikuuta parempi, jolloin kesähinnat olivat jopa 8 EUR/MWh talven hintoja korkeammat. Spekulatiivisten positioiden purkamisen jälkeen tilanne on tasaantunut. Jos kaikki menee suunnitellusti, rahtitoimitukset suuntaavat edelleen kohti Eurooppaa ja Norja täyttää toimituslupauksensa, on todennäköistä että hintaero kääntyy positiiviseksi ja injektoinnit alkavat.

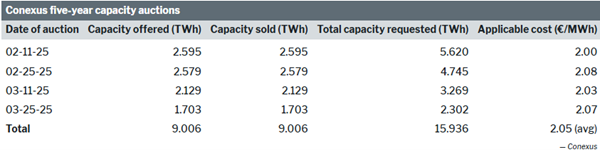

Elengerin kotimarkkinoilla Latvian Inčukalnsin varasto tarjosi ensi kertaa viiden vuoden kapasiteetteja. Kyseessä on merkittävä investointi markkinoiden toimijoille. Vaikka nykyiset hintasuhteet eivät tee siitä kannattavaa, sen merkitys alueen huoltovarmuudelle on suuri. Kaikki neljä huutokauppakierrosta ylimerkittiin. Noin 9 TWh kapasiteettia jaettiin keskihintaan 2,05 EUR/MWh vuosittain viiden vuoden ajaksi (ks. kuvio 6).

Kuvio 6. Inčukalnsin viiden vuoden kapasiteettihuutokaupat, Conexus

Luvut osoittavat, että markkina on aktiivinen ja alueen huoltovarmuus on vahva.

Yhteenveto:

Kaasun hintojen odotetaan olevan Euroopassa korkeampia kuin viime vuonna, koska varastoja pitää täyttää enemmän. Huoltovarmuus nojaa LNG-tuontiin ja Norjan kaasuun. Jos toimitukset sujuvat odotetusti, varastojen täyttämisessä ei pitäisi olla suuria ongelmia. Riskit liittyvät Norjan huoltotöihin, Aasian kysyntään ja Euroopan Unionin päätöksiin varastotavoitteista.