Kaasumarkkinakatsaus Q4 2024

Volatiliteetti ja hintojen nousu viimeistelevät vuoden 2024

- Q3:n hintaralli luo pohjan vielä vahvemmalle viimeiselle kvartaalille

- Nopein varastojen väheneminen energiakriisin jälkeen

- Eurooppa kilpailee Aasian kanssa nesteytetystä maakaasusta

Q3:n hintaralli luo pohjan vielä vahvemmalle viimeiselle kvartaalille

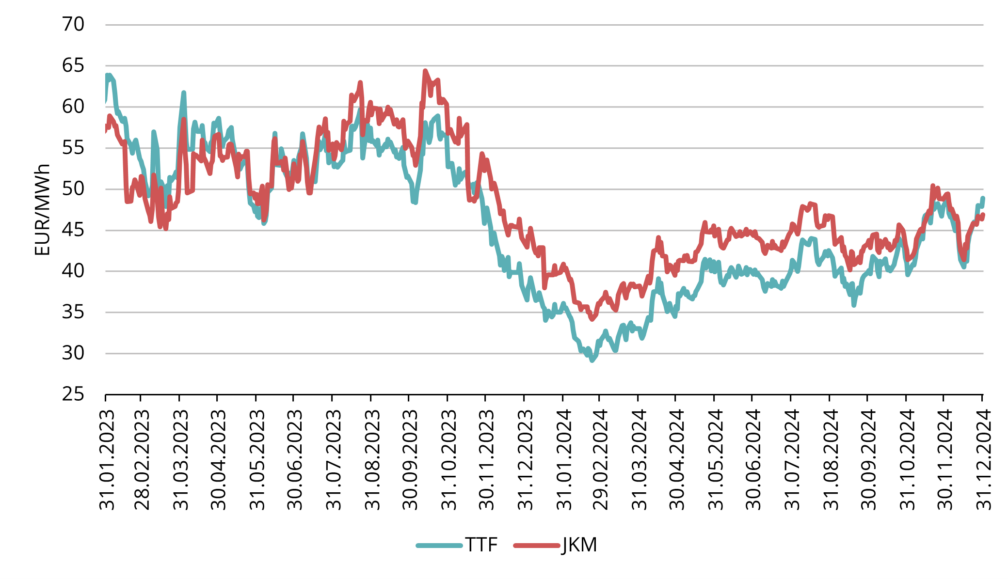

Kuva 1. Maakaasun hinnat, Refinitiv

Hintojen jyrkän laskun jälkeen – joka jatkui aina vuoden 2023 loppupuolelta läpi vuoden 2024 ensimmäisen kvartaalin – Euroopan maakaasumarkkinat elpyivät voimakkaasti toisen kvartaalin aikana ja jatkoivat kasvuaan koko loppuvuoden ajan. Loppuvuoden vauhdikas kasvu huipentui siihen, että ICE TTF -futuurihinnat/termiinihinnat ylittivät 50 euroa megawattitunnilta joulukuun 31. päivänä, saavuttaen huippunsa 50,57 € megawattitunnilta (ks. kuvio 1).

Vuoden viimeistä neljännestä leimasi kohonnut epävarmuus liittyen Venäjältä Eurooppaan suunnattuihin kaasutoimituksiin. Spekulaatiot pyörivät sen ympärillä, jatkuuko kaasun toimittaminen Ukrainan läpi vai ei. Poliittisten johtajien lausunnot lisäsivät omalta osaltaan epävakautta, mutta lopulta kauttakulkusopimus raukesi vuoden lopussa. Venäjän putkikaasun osuus Euroopan kokonaistarjonnasta oli viime vuonna kuitenkin vain noin 5 %, joten vaje on helppo korvata kasvattamalla LNG:n tuontia.

Toinen merkittävä tapahtuma oli Yhdysvaltain presidentinvaalit. Donald Trumpin voitto viestii potentiaalisesti suotuisista näkymistä Yhdysvaltain fossiilisten polttoaineiden viennille. Vaikka välitöntä vaikutusta maailmanlaajuisiin kaasutoimituksiin ei ole odotettavissa, tulevaisuudessa tämä voi vahvistaa Yhdysvaltain LNG-vientikapasiteettia, mikä helpottaisi maailmanlaajuisia toimitusrajoituksia. Tämä on hyvä huomioida etenkin LNG-hankkeiden pitkien läpimenoaikojen osalta.

Kysynnän osalta kaasun kulutus sähköntuotannossa kasvoi Euroopassa voimakkaasti viimeisellä vuosineljänneksellä. Vaikka vuotuinen kaasun kysyntä sähköntuotannon osalta laski 10 % vuonna 2024, kasvavan uusiutuvan energian kapasiteetin ja vahvojen vesivarantojen ansiosta viimeisen kvartaalin kylmät ja tuulettomat olosuhteet aiheuttivat merkittäviä kasvupiikkejä. Marraskuun aikana kaasun kulutus nousi satunnaisesti yli 80 % vuodentakaisesta. Kansainvälisen energiajärjestön (IEA) mukaan kaasun kysyntä kasvoi viimeisen kvartaalin aikana Euroopassa kaiken kaikkiaan 9 % verrattuna edellisvuoteen.

Vuoden 2024 viimeisellä neljänneksellä eurooppalainen maakaasun viitehinta, ICE Endexin TTF front-month-hinta, oli keskimäärin 43,30 euroa megawattitunnilta. Vuoden 2025 helmikuun ICE TTF -futuurihinta/termiinihinta oli joulukuun 31. päivänä 48,89 euroa (ks. kuva 1).

Kuva 2. Maakaasun termiinihinnat, Refinitiv

Maakaasun termiinikäyrä pysyy erittäin tasaisena koko lähikuukausien ajan, kun kaikki sopimukset ovat noin 47–48 euroa megawattitunnilta 25.9. asti (ks. kuva 2).

Yllättävänä käänteenä kesän 2025 hinnat ovat korkeammat kuin talven 2025 hinnat. Tämä uhmaa markkinoiden tavanomaista logiikkaa, sillä halvemman kesäkaasun varastointi talvikäyttöön on tyypillisesti taloudellisempaa. Eurooppalaiset määräykset kuitenkin edellyttävät, että kaasuvarastojen kapasiteetti saavuttaa 90 % marraskuun 1. päivään mennessä, mikä pakottaa markkinaosapuolet ottamaan vastaan kesän tappiot varmistaakseen talven toimitusvarmuuden. LNG ei riitä kattamaan talven huippuja. Tämä herättää luonnollisesti kysymyksen, miksi markkinat ovat tällaisessa tilanteessa?

Erikoinen hinnoittelu on monen tekijän summa:

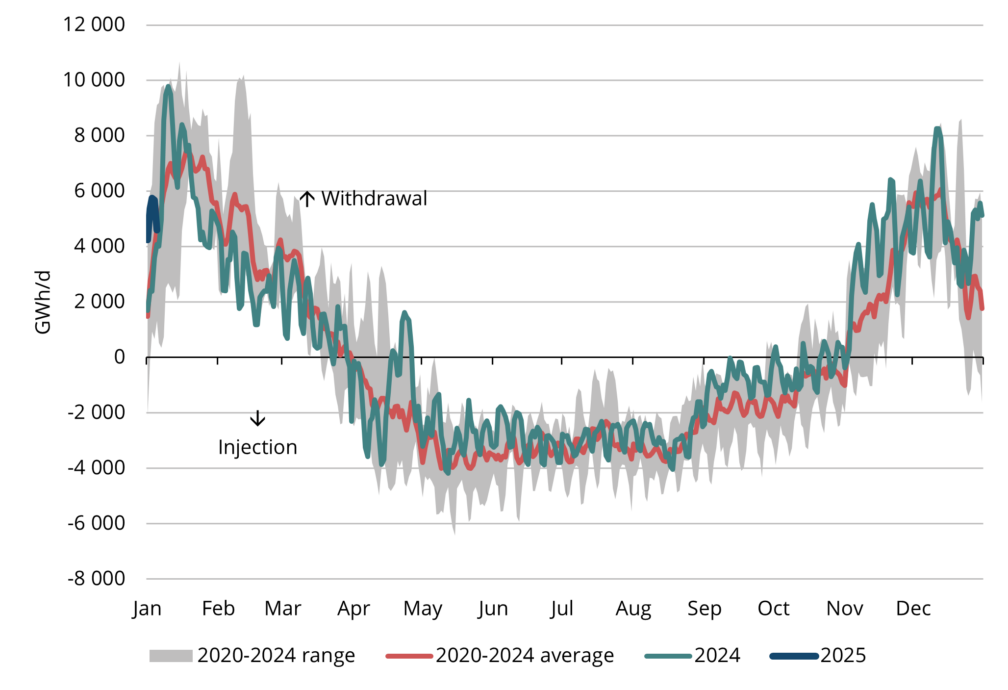

Tyhjentyneet varastotasot: Valtaosin lisääntyneestä sähköntuotantoon kysynnästä johtuvat suuremmat otot vuoden 2024 viimeisellä neljänneksellä ovat johtaneet siihen, että Euroopan varastointitaso on alle viiden vuoden keskiarvon (katso kuvat 3 ja 4).

LNG-riippuvuus: Koska Venäjän putkilinjojen virtauksia ei ole odotettavissa vuonna 2025, Euroopan on nojattava vahvasti LNG-tuontiin täydentääkseen varastojaan.

Tulevat LNG-projektit: Uudet LNG-laitokset, joiden odotetaan tulevan käyttöön loppuvuodesta 2024 ja alkuvuodesta 2025, laskisivat talvikauden hintoja, mutta niiden vaikutus kesän hintoihin on vaimeampi.

Tämä dynamiikka tekee kesä-talvi-jaottelusta keskeisen tekijän, jota kannattaa pitää silmällä vuonna 2025, kun sääntelytoimet törmäävät markkinatalouden kanssa.

Kuva 3. Kausiluonteinen lisäys ja poisto Euroopan varastoista, 2020-2025, AGSI+

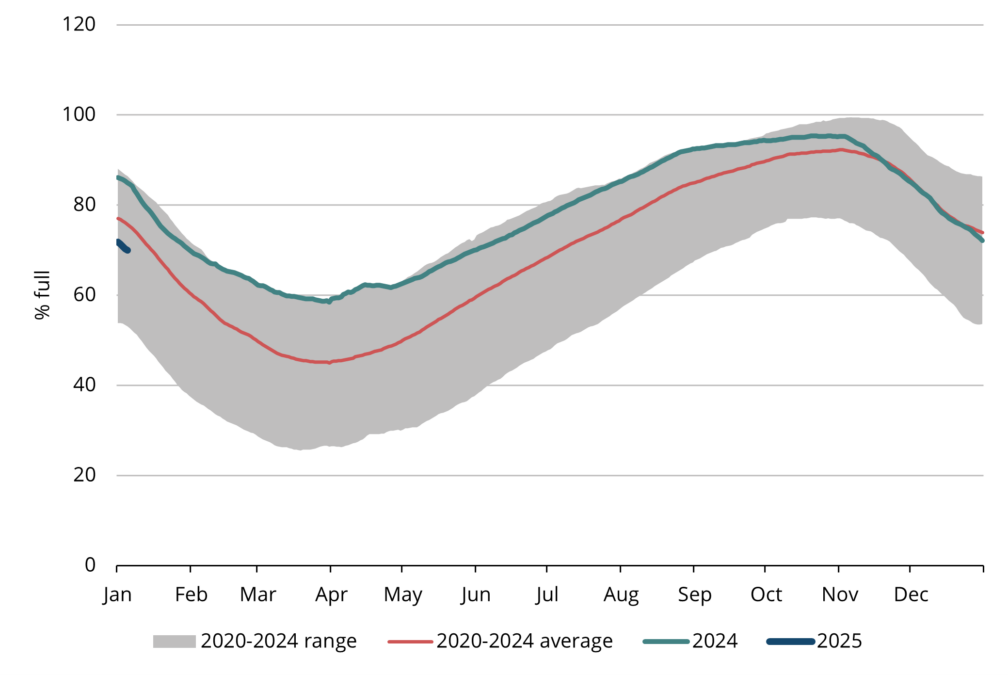

Kuva 4. Kaasu Euroopan varastoissa, 2020-2025, AGSI+

Nopein varastoinnin ehtyminen sitten energiakriisin

Eurooppa aloitti talvikauden hyvällä varastotilanteella leudon edellistalven ansiosta. Kylmä ja tuuleton sää kuitenkin lisäsi kaasun kysyntää sähköntuotantoon marraskuussa ja joulukuun alussa. Vuoden loppuun mennessä varastotasot olivat laskeneet alle viiden vuoden keskiarvon (ks. kuva 4), mikä lisäsi vauhtia hintojen nousuun.

Lopputalven sään ennustetaan olevan melko leuto, mikä keventää varastojen painetta jonkin verran. Vaikka tämänhetkiset varastot riittävät tälle talvelle, huolet kaasuvarantojen riittävyydestä lisääntyvät lähestyttäessä tulevaa kesää. Analyytikot ennustavat, että varastotasot voivat laskea noin 40 prosenttiin kevääseen 2025 mennessä, kun se edellisenä vuonna oli 55 prosenttia. Tämä kasvattaa kesäkauden kysyntää, jotta EU:n 90 prosentin varastointivaatimus on mahdollista täyttää marraskuuhun mennessä.

Venäjän kaasuvirtojen pysähtyminen mutkistaa asiaa entisestään. Vaikka nämä virrat muodostivat vain noin 5 prosenttia Euroopan tarjonnasta, niiden puuttuminen yhdistettynä alhaisempiin varastoreserveihin korostaa Euroopan riippuvuutta nesteytetystä maakaasusta. Onneksi lisää LNG-kapasiteettia odotetaan tulevan käyttöön vuoden 2025 viimeisellä neljänneksellä ja vuoden 2026 alussa, mikä auttaa vakauttamaan markkinoita.

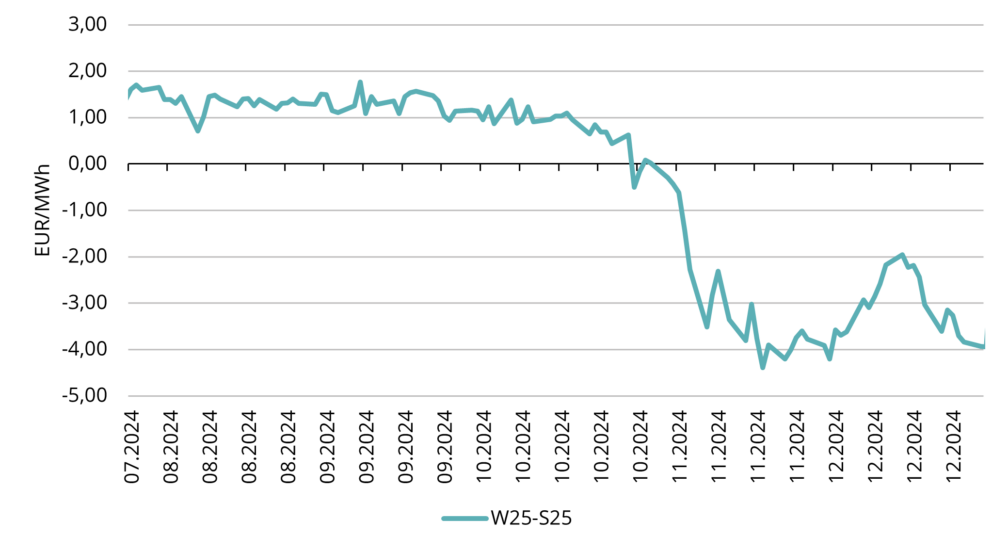

Kuva 5. TTF talvi 2025 miinus TTF kesä 2025 hintaero EUR/MWh, Refinitiv

Olemme siis tilanteessa, jossa 31.12.2024 tuleva kesä oli megawattitunniltaan noin 4 euroa korkeampi kuin tuleva talvi (ks. kuva 5).

Epätavallinen kesä- ja talvikauden hintaero on herättänyt keskustelua markkinoiden vakaudesta ja toimitusvarmuudesta. Koska kaasuvarantojen täydentäminen ei ole tässä tilanteessa taloudellisesti kannattavaa, päättäjät ja markkinatoimijat seuraavat tarkasti näitä trendejä vuoden 2025 ensimmäisellä neljänneksellä.

Eurooppa kilpailee Aasian kanssa LNG-markkinasta

Vuoden 2025 ensimmäiset kuukaudet ovat keskeisiä määritettäessä kaasun hintojen kehitystä Euroopassa. Lopputalven varastotilanne sanelee Euroopan LNG-tarpeet kesän aikana. LNG on maailmanlaajuisesti kaupankäynnin kohteena oleva hyödyke, jonka vuoksi se yhdistää eurooppalaiset hinnat (TTF) Aasian vertailuarvoihin (JKM). Vuonna 2024 näiden kahden markkinan hintakorrelaatio oli vahva 0,95 (IEA), mikä viittaa siihen, että ne korreloivat lähes täydellisesti. Tämä tarkoittaa, että Aasian kysyntä vaikuttaa paljon Euroopan hintoihin ja päinvastoin.

Euroopan ja Aasian hintoja (katso kuva 1) tarkasteltaessa voidaan huomata, että TTF:n alueella kauppaa käytiin kolmannen vuosineljänneksen lopussa noin 2 euroa Aasiaa alhaisempana, mutta vuoden lopussa TTF oli jo kalliimpi kuin JKM. Tämä ero on tärkeä, koska kalliimpi keskittymä houkuttelee spot-LNG-rahtia. Spot-rahtia on melko helppoa ohjata toimijoille Euroopassa ja Aasiassa, ja siksi tällä hetkellä enemmän tarjontaa tarvitsevan alueen on myös maksettava enemmän.

Kuva 6. LNG:n tuonti Eurooppaan, Refinitiv

Nykyiset TTF-tasot ovat välttämättömiä, jotta Eurooppa voi jatkossakin houkutella LNG-rahtia. Kuvasta 1 voi huomata, että JKM oli kalliimpi kuin TTF koko vuoden ajan, mikä vaikutti Euroopan kykyyn houkutella LNG-rahtia. Jos tarkastelemme Euroopan LNG-tuontia (katso kuva 6), se oli selvästi alhaisempi kuin vuotta aiemmin. Yksi syy tähän oli, että edellisen leudon sään jälkeen Eurooppa tarvitsi vähemmän LNG:tä varastojen täyttämiseen. Toinen tekijä oli JKM-TTF-hintaero ja korkea Aasian kysyntä. Kun viimeisellä neljänneksellä Euroopassa tehtiin voimakkaita varastojen tyhjennyksiä, TTF-hinnan oli noustava houkutellakseen LNG-rahtia ja tuodakseen lisää tarjontaa Eurooppaan.

Vuoden 2024 viimeistä neljännestä leimasivat nousevat hinnat, jotka olivat seurausta geopoliittisesta epävarmuudesta, odotettua kylmemmistä sääolosuhteista ja lisääntyneestä sähköntuotannon kysynnästä. Vuoden 2025 ensimmäisellä neljänneksellä sääolosuhteilla tulee olemaan keskeinen rooli varastotasojen ja kesän LNG-tarpeiden muovautumisessa. Kesä-talvi-hintaeron kehitys sekä Euroopan ja Aasian välinen kilpailu LNG:n ympärillä pysyvät tärkeinä teemoina myös tulevana vuonna.